业绩暴增1.6倍 “蓝朋友”助宇晶机器成功转板

大发审委2018年第144次会议9月11日召开,原新三板公司宇晶机器(834124.OC) 顺利过会,将成为新三板第58家“转板”企业。

宇晶机器2015年11月12日挂牌新三板,挂牌后一直采取协议转让,从2016年4月到2017年4月,累计换手率27.46%。2017年10月10日,公司申报IPO,到昨日过会,排队336天。

挂牌期间,宇晶机器无增发,不含“三类股东”的情形。截至最新公司共54户股东,其中自然人52户,既不在公司任职也无关联关系的股东共43户。

2016年至今,共有37家新三板公司成功,平均转板收益率达4-5倍,宇晶机器是新三板今年以来第17家过会企业。

一、业绩暴增,半数依赖“蓝朋友”

湖南宇晶机器股份有限公司,成立于1998年6月11日,位于湖南省益阳市。公司主要从事精密数控机床设备的研发、设计、生产和销售,公司致力于为下游客户提供硬脆材料切割、研磨及抛光等加工服务一体化解决方案。

公司主营业务收入随着下游行业需求的增加快速增长。招股书显示:2015-2017年,公司营业收入复合增长率高达75.24%。报告期内公司收入增长主要来源于研磨抛光机产品的增长,公司研磨抛光机的销售数量分别为807台、1237台、2628台及813台。

2015年和2016年,宇晶机器扣非后净利润分别仅有1165.23万元和2956.08万元。以这样的盈利规模,别说冲击主板,就连创业板IPO或许也差了些体量。

不过,公司在2017年业绩实现了“爆发式增长”,营业收入35,284.58万元,同比增长122.86%,扣非后归母净利润7658.62万元,同比增长159.08%。2018年一季度,公司扣非后净利润高达3613.05万元,一举“成功逆袭”。

宇晶机器在报告期内业绩增长与智能手机升级助推研磨抛光机产品的发展关系密切。

公司的研磨抛光机产品主要应用于智能手机防护玻璃的研磨、抛光。随着苹果iPhone8 系列及iPhoneX产品采用双面玻璃带来的示范效应,智能手机行业对于双面、 3D 玻璃设计的青睐,以及随着5G应用的来临、无线充电的普及,非金属机壳材料在通信信号传输方面的巨大优势使得玻璃、陶瓷甚至蓝宝石材料的智能手机防护面板需求大幅增长。

此外,蓝思科技(300433.SZ)作为宇晶机器的重要客户,也为后者的业绩暴增送上助攻。

招股书显示,蓝思科技去年为公司贡献的销售收入为1.65亿,比2016年多了1个多亿。报告期内,对蓝思科技销售占比分别为42.47%、32.93%、46.76%及48.42%。

就是说,宇晶机器近三年有将近一半的收入都是来自蓝思科技。

不难发现,宇晶机器对大客户依赖严重,一旦公司主要客户经营出现重大不利变化或其投资计划发生重大改变,将有可能对本公司经营产生较大影响。

关于对蓝思科技的业务依赖,公司的解释逻辑是这样的:

1)产品符合客户的生产制造工艺,属于客户不可或缺的核心工序设备;

2)蓝思科技倚重公司较强的研发设计能力以及产品质量控制能力,可有效提高其生产效率,从而降低成本;

3)蓝思科技对于手机防护玻璃,氧化锆陶瓷后盖、蓝宝石镜头与手表盖板的持续投入也将直接利好公司的经营情况。

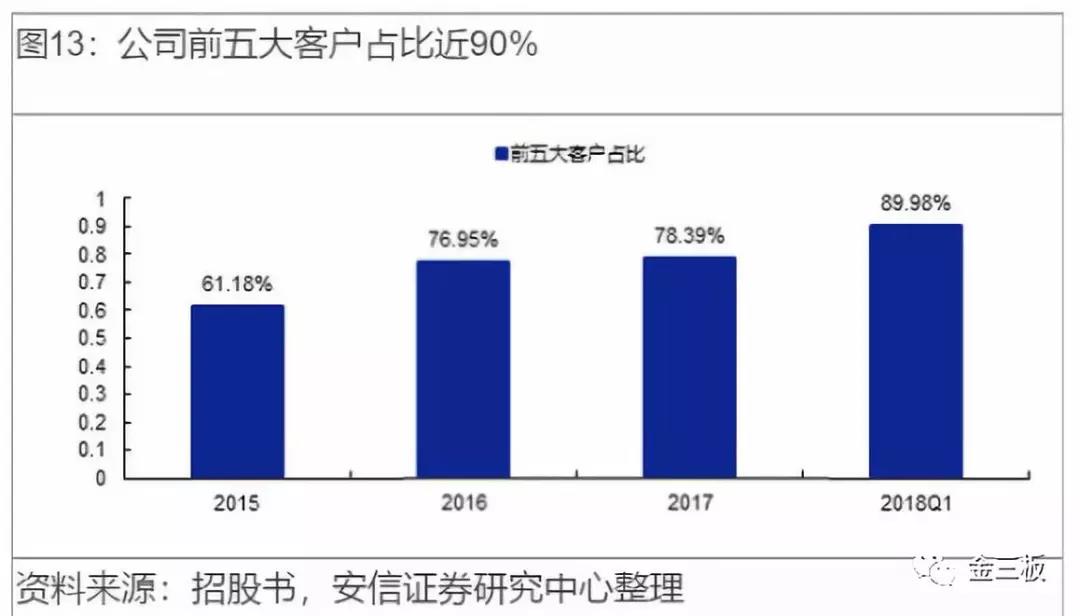

加上蓝思科技,2015-2017年以及2018年一季度,公司向前五大客户销售占比分别为61.18%、 76.95%、78.39%及89.98%。

就这一点而言,和同行业另一家上市公司宇环数控(002903.SZ)极为相似。

宇环数控2016年冲击IPO时,全球第三大的电子合约制造服务商捷普集团子公司绿点科技(无锡)有限公司在紧要关头送来2亿元大订单,成为公司顺利上市的最大功臣。

不过,2017年,宇环数控对捷普集团的销售额已经降到了1000多万,占比只有6%。失去了大客户的保驾护航,公司去年营收和净利同比均出现下滑。

蓝思科技的大客户主要为苹果、三星等手机品牌商,然而8月份国内手机市场出货量已同比下跌20.9%,1-8月整体出货量为2.66亿部,同比出现17.7%的下降。

受此影响,蓝思科技二季度扣非后净利巨亏4.33亿元,同比下滑765%。

那么问题来了,假如蓝思科技的业绩不能在短期内实现回暖,宇晶机器的高增长还能持续多久?

二、高管减持惹争议

从新三板摘牌时,宇晶机器股东人数已增至54名,较两年前挂牌时净增39名。

挂牌期间,公司实际控制人、董事长杨宇红持股减少191.8万股,董秘罗群强持股减少10万股,但在招股说明书中公司并没有披露买卖价格、交易对方等明细情况。

交易对方是谁?交易背景是什么?交易对方是否客户或供应商的关联方?交易价格是否公平,是否有利益输送?我们不得而知。

招股书中也仅披露了最近一年新增的18名股东,还有21名“未知”股东竟然就被堂而皇之地略过了。

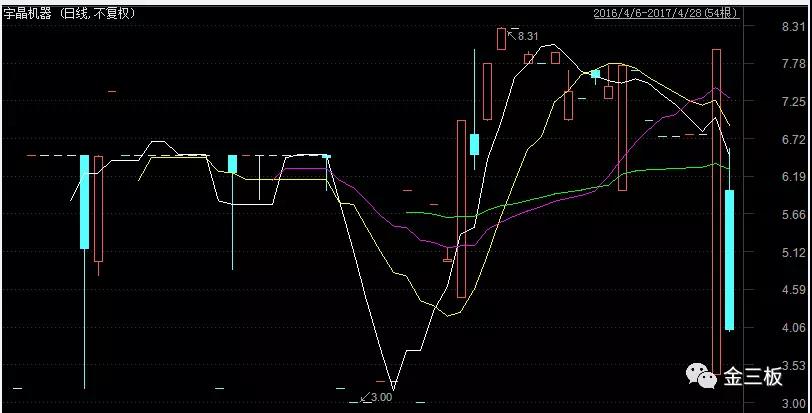

查阅宇晶机器新三板交易记录可知,公司股价最高为2017年3月13日的8.31元/股,当天成交数量7.6万股,成交金额63.03万元。股价最低为2016年12月14日的3元/股,当天成交数量6.1万股,成交金额18.3万元。

有自媒体曾给宇晶机器大致算了一笔账,两位高管在公司挂牌期间合计减持的201.8万股,按最高股价8.31元/股计算成本,假设上市当天44%的涨幅加至少3个涨停板,粗略估计收益高达4578万元!

那么问题来了,这笔钱最终是落到谁的手里?股权交易的背后有没有一些不可告人的小秘密?公司突如其来的业绩增长会不会与此有关呢?

此外,宇晶机器在新三板挂牌期间,还因2016年年报未及时披露,公司及董事长杨宇红、董事会秘书罗群强受到了股转系统出具的警示函的自律监管措施。

三胖哥友情提醒:

追溯调整以前年度已公开的财务报表以及未能及时公告年报,是许多新三板公司申报IPO企业需面对的问题。遇到这种情况,公司切记要和股转公司及时沟通,如未能及时完成年报的披露公告,是必然会收到股转公司的自律监管措施的。

三、发审委关注问题

除了与蓝思科技之间的大客户依赖,发审委还重点关注了宇晶机器的以下问题

1、持续盈利能力

结合2018年在手订单和同行业可比公司的情况,说明发行人的行业地位和核心竞争力,是否存在技术迭代的风险,是否存在影响发行人持续盈利能力的不利情形

2、营收逐年增长但客户集中

客户集中是否符合行业特征,与同行业可比上市公司是否一致;

与蓝思科技交易的定价机制及价格公允性,是否存在利益输送情形,合同条款、信用政策、结算及收款方式与其他客户是否存在差异;

与主要客户合作的可持续性;

3、毛利率

多线切割机收入显著低于多线切割机技术改造收入,多线切割机技术改造业务毛利率显著高于多线切割机。

多线切割机销售收入一直规模较小,为何增长较为乏力?

多线切割机技术改造收入自2017年度以来迅速增长的商业合理性及可持续性;

多线切割机和多线切割机技术改造之间的联系和区别,两者毛利率差异较大的原因及其合理性。

4、应收账款

2015年、2016年末应收账款余额占当期营业收入比例较高;

2017年收入大幅增加但应收账款余额却为何下降?

是否存在通过放宽信用政策扩大收入规模的情形?

坏账准备计提是否充分。

相关阅读

- 号码认证全攻略:从申请到覆盖,手把手教你提升企业形象?

- 号码认证公司如何选择?号码认证公司哪家专业?

- 2025跨境支付机构有哪些?电商跨境支付方式有哪些?十大跨境支付机构权威盘点,助力企业扬帆出海

- 微算法科技(NASDAQ MLGO)基于区块链的去中心化节点网络构建分布式蜜罐系统缓解DDoS攻击

- 成都汇阳投资关于锡矿端紧缺,库存低位

- 央视直击福口居锁鲜海参:从活参到餐桌,见证两小时锁鲜

- 问界智享服务再获行业权威认可 以“用户至上”定义“新豪华”服务标杆

- 商业航天“可靠性战争”:第三方检测机构的产业链话语权争夺战

- 深度布局AI+出海,齐心集团领航产业互联网新周期

- 双十二饮品囤货观察:国民品牌健力宝的多重选

推荐阅读

快讯 更多

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万

- 11-26 09:37 | 炜冈科技拟以1.49亿购买衡所华威9.33%股权 华海诚科拟发行可转债收购炜冈科技所持衡所华威股权