做市肆年,你还在吗?

我为了这未知学搭罗牌

想知道命运的安排

有一天我老去,你还在不在

岁月流逝,有你陪我感慨

啦啦啦...啦啦..

图片来源:视觉中国

四年前,新三板、做市是一个美丽的故事,四年后,它们却成了事故。

2018年8月25日,做市制度将整整运行四年。在成为事故的日子里,一起经历新三板起落的伙伴不知有多少还在,曾经为新三板发声无数的公众号们也纷纷沉默。

四年里,92家做市商、1897家新三板公司先后加入做市,做市制度为新三板的发展做出了巨大贡献。

伴随这个市场走过整整四年,在这个普通又特殊的日子里,三胖哥献上一文,感叹时光荏苒,光阴却不在,穿越牛熊,做市商直到今日却还在为熊市背锅。

与其议论稿,不如回忆文。四年时间,1461个日日夜夜里,我们曾经爱过的新三板,究竟发生了什么?

2014年8月做市业务开展以来至今,我将市场分成以下四个阶段。

第一阶段:2014年8月-2014年12月

做市制度在最开始的四个月,是最“美好”的一段回忆。

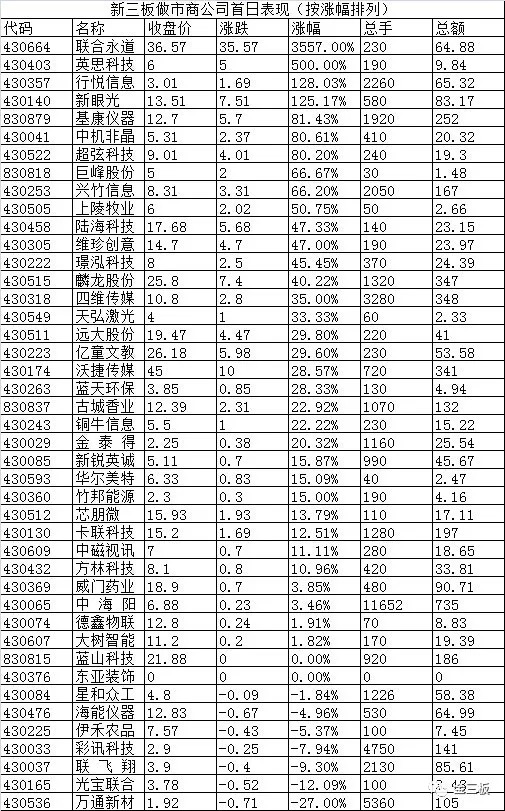

43家公司、42家做市商,成为第一批吃螃蟹的人。那是一个做市制度的黄金时代,搭上头班车的乘客,大多数都满载而归。

随着2014年初新三板全国扩容,一大批创新、创业的中小微企业挂牌,做市转让制度的上线也让一家家公司们跃跃欲试。不得不说,在那时,新三板真的有些“中国版纳斯达克”的影子。

各家券商“兵马未动粮草先行”,为开展做市业务储备了大量真金白银,各大私募基金、资管公司也都打着响亮的旗号疯狂募资,相比于只有区区几十支做市的股票,场外大量的资金蓄势待发,准备享受这场“资本红利”。

更重要的是,2014年,新三板只有不到1500家挂牌公司,供给尚未泛滥,其中不乏真的金子。一家家看起来“小而美”、“细分市场龙头”的民营企业,似乎都被投资机构、做市商视为未来。起码在当时看,2015年以前开始做市的公司,不算差。

四年后再看,首批做市的43家公司如今境况如何?

其中1家已摘牌(铜牛信息),12家已成仙股,2家被ST,股价只有1毛5的行悦信息,至今还未见2017年年报,要知道,它可是当年的新三板第一批大牛股啊!比较对得起“首批”这个称号的,如今看也就剩下亿童文教、麟龙股份和中磁视讯了。

这就是最初的新三板做市。那一年,A股从熊途末路到牛冠全球,马云爸爸在纽交所敲钟,马航MH370不知去向,快播的王欣被捕,谷歌被中国屏蔽,足球王国在家门口输了个1:7……

第二阶段:2015年1月-2015年4月

疯狂的100天!对,如果经历过那段牛市,你应该也认同我的这个定论。

在那时,做市商在想什么?四处搜刮,劝说企业做市,低价拿票再到二级市场套利。

企业在想什么?正常一点的想充分利用新三板的平台、制度红利,用5%的做市股份换去100%的企业估值,不正常的已经开始想利用制度漏洞,如何低价定增给自己再去二级割韭菜。

投资机构在想什么?已经10亿市值、70倍市盈率的公司或许还能再翻个倍,于是二级市场追高,或者用尽身边资源,只为能抢到一点新三板公司的增发份额。

不可否认,因为那时的一二级市场确实有价钱,只要是个理性的人都不会放过这千载难逢的机会。再加上股转公司也在快速推政策,比如3月发布做市指数。很快,在这种量价齐升的状态下,新三板有了第一个牛市。

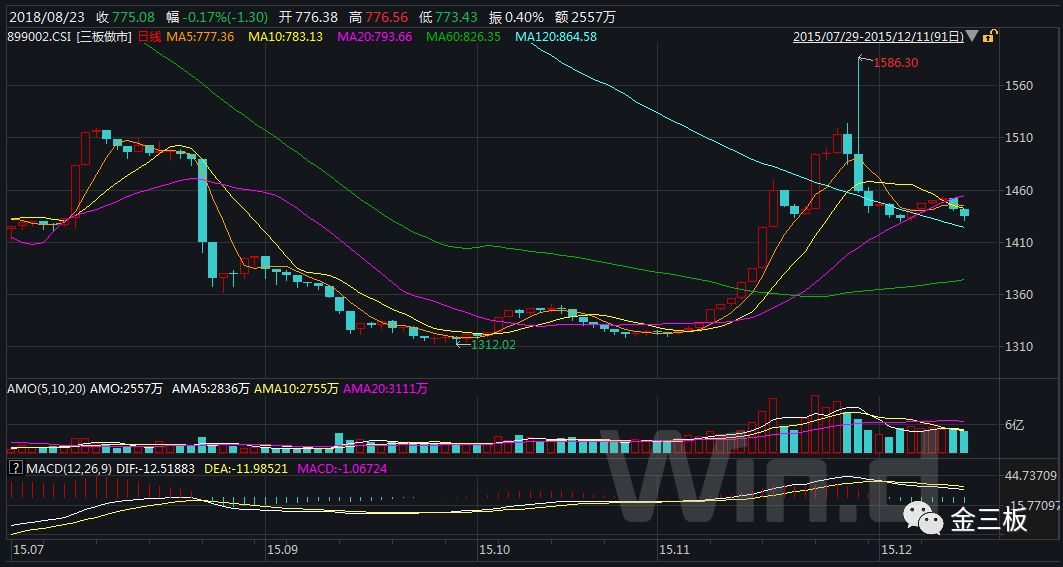

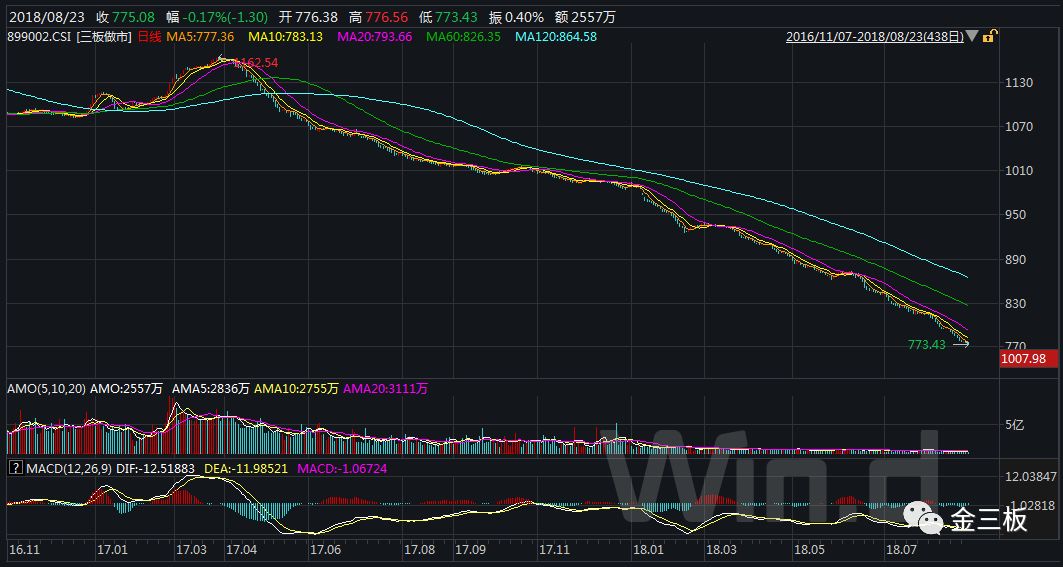

仅用了三个月,做市指数暴涨了1.6倍,做市企业家数超过230家,日成交额最高超过50亿。

终于,2015年4月7日,做市指数2673点,没有5178或者6124这样的数字更加刻骨铭心,却是一段难忘的回忆。

第三阶段:2015年5月-2017年3月

梦想结束,新三板正式进入熊市。

只不过,在熊市的最初,还是有人愿意相信,这只是回调,加之不少刚刚募集的基金需要快速把钱投出去,概念好、流动性高、业绩不算差的股票,还是有人愿意买入并持有。

另外,流动性并未完全枯竭,每天还有10亿上下的成交额,有人来做交易,做市商赚赚价差,再上几个新票充充脸,日子过得似乎还可以。没有尝到第一杯羹的做市商,陆续进入市场,挥洒真金白银。

大家对新三板还是有期待,监管层开始宣传竞价交易、分层管理、转板、降门槛等一系列“制度红利”。

在这段时期里,新三板曾经经历过三次反弹。

第一次发生在2015年11月。分层制度呼之欲出,加上股转公司“暧昧”般地澄清,市场情绪开始亢奋。大家纷纷拿出计算器,计算哪些公司将首批进入创新层,然后买入并持有。

在当时,还发生了一件事,就是ZJH发了一个“关于进一步推进全国中小企业股份转让系统发展的若干意见”的文件,大致包括四点:培育投资者队伍、坚持独立市场地位、丰富制度供给、增强融资功能。

这个文件可以看作49号文的细化,措辞给力十足。不得不说,这样的政策刺激,怎能不让人有所妄为?只不过,在这份文件里,还写了这样一句话,“强化风控,不降低投资者门槛、不实行连续竞价交易”。

有兴趣的小伙伴,可以去找找那份文件,再来对比一下当下的新三板。

第二次发生在2016年3-4月。分层落地,做市指数曾经走出周线五连阳这样的壮举。这次的反弹比起上一次,时间长但空间短,看起来热闹实际上没啥赚钱效应。

被炒作最多的,还是创新层标的,符合三个标准的涨20%、符合两个的涨10%……仅此而已。

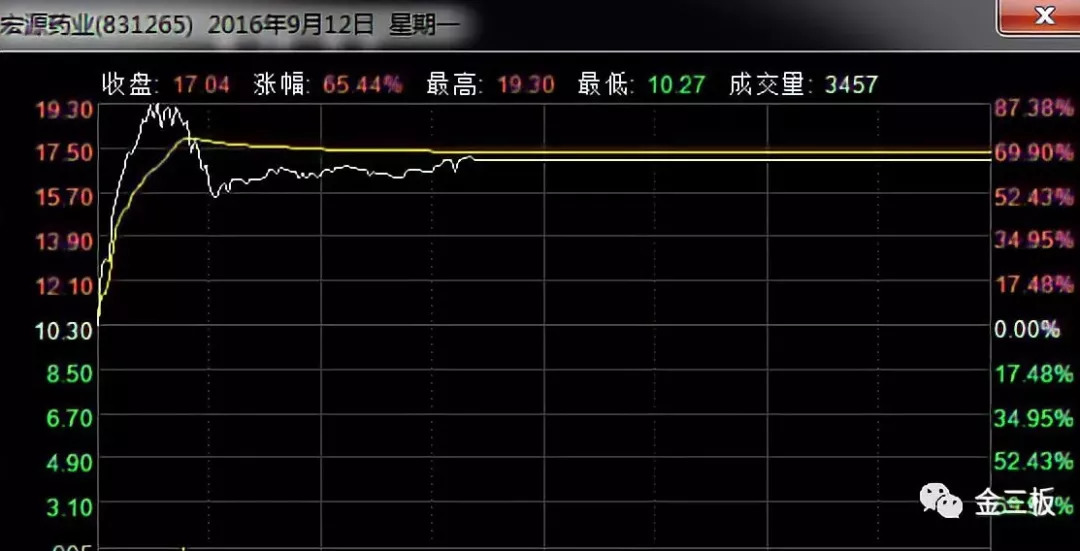

第三次反弹,时间跨度更长,也更有力,始于2016年9月,终于2017年3月,反弹幅度超过8%。让人一度有了新三板第二春的错觉。

在这一波反弹力,一个核心的逻辑叫做“集邮”。受益于IPO开闸放水,新三板成了蓄水池,多快好省加油干,个个奔着辅导、申报。期间又搞出来一个贫困县绿色通道政策,让有的公司一天暴涨70%,还没上市成功就获得了40多亿市值。

原本这次反弹可以持续,但四个因素让其就此终结。一是2016年年报炸雷,各种明星股业绩跳水;二是集邮逻辑证伪,3000万净利润根本上不了市;三是三类股东的问题迟迟无法解决,企业不敢交易导致流动性缩水;四是等待被解救的套牢盘实在太多。

整个第三阶段,做市制度出现拐点,开始有做市商主动退出,越来越多企业做市转协议,有人开始呼吁做市交易制度改革。

第四阶段:2017年4月至今

彻彻底底的熊市,毫无反弹迹象,做市指数月线连跌17个月,连破1000点、900点、800点、700点,每一次都没有一点抵抗。

古今中外,前无来者。

这个阶段的故事也不必多说,大概就是:做市的公司越来越少,撤退的资金越来越多,黑天鹅层出不穷,流动性枯竭,仙股飘飘。

跌了30%后,我们依旧看不到希望,似乎600点就在眼前。

大篇文字回忆完四年做市光阴,我们再来聊聊做市商和做市制度。

做市商制度起源于流动性较差的场外柜台市场,是为了促成交易或者降低交易成本而设计的制度安排,早期欧美不少市场都采用做市商制度,如纽约证券交易所的专家制、伦敦证券交易所等。而现在,比较知名的则是美国的纳斯达克市场,也被证明符合新兴、流动性较差、小盘市场组成的特点。

作为舶来品,为何在新三板就演绎失败了?(不说失败?那起码现在看问题多多)四年从业经历,三胖哥亲身参与,也算是奋战在一线的三板民工,简单谈谈自己的理解。

要先做下自我检讨,做市商本身是有不足的。

从本质上来说,做市业务仍是一项创新业务,大家都是摸着石头过河。起初的牛市,让做市商确实赚到了钱,但这更多是由于“特殊身份”拿到更便宜的筹码,并且在别人还在观望的时候更早布局,极少数是从那所谓的5%交易价差中获利。

还要注意到,做市商没有任何对冲工具,持有的头寸只能置于风险之下。无论是涨是跌,只能被动接受,敞口波动导致的利得损失不足以弥补纯粹价差收入。

实务中,做市业务从业人员大多转型自投行,对于二级市场的风险管理尚不成熟,就导致一开始死扛到底,成为市场上最大的多头,抗不下去就成了泥沙俱下。

纵观整个市场变化,新三板用四年走完了纳斯达克二十年的路。而后者的做市制度,也是一步步与一级市场疏远。从这个角度上来讲,做市业务或许更适合自营出身的从业人员,对风险更加敏感,对二级市场更加熟悉,更擅长头寸管理。

还要反思的一点是:市场给了做市商定价的义务,但我们真的做好了定价的功能吗?在我看来,今天的下跌更多是在给以前的高估值、高报价行为买单,至少到现在平均16倍市盈率的估值,对于这样一个没有流动性、企业资质参差不齐的市场而言,还是有泡沫的。

哎,但是这样短视行为,又何尝不是“中国特色”呢?还是从制度根源上找原因吧,为什么时至今日还有做市股罕有成交,却在上百倍市盈率上高高飘起?

再要说的,就是企业。

从2673点到773点,除了市场环境变了,企业的基本面也在恶化,从而形成了一个完美的戴维斯双杀。

我说的这种恶化,包括两层含义,一种是经营变差,一种则是人心变坏。

我还是愿意相信“世界上好人多”这个道理,大部分企业基本面没有好转,这是事实。中小企业,其实就那么几年好光景,搏一搏可能单车变摩托,当更多的还是归于平庸。全社会的经济增速都在下滑,上市公司还一个个接连爆雷,你还能对中小企业有多高要求?

刚扩了产能就遇上供给侧改革,刚写好PPT准备大融一笔就遇上资本寒冬,全部家当投部电影没想到票房扑街,胆子大跟机构对赌输了没钱还自己却成了老赖,学人家做共享单车结果把自己创业多年的公司都赔了进去……这些年见过的新三板公司的悲剧,足够能让开心麻花搞出一部舞台剧!

对于这类企业,只能说“可怜之人必有可恨之处”,还没跑路的企业家都是好样的。

另一类则不同,自打来到新三板,就开始无所不用其极地圈钱。三胖哥自己也曾踩过几个雷,Boss就是想利用他眼中大众们的愚昧换取他的胜利果实,有几种表现形式:做假账骗融资、讲故事减持套现、白菜价定增二级市场割韭菜、搞个假项目套取公司资金、高价收购自己体外的垃圾资产……

这些还算吃相好的,最难看的,故事编不下去,眼看公司要over,拿走账上最后的钱,直接跑路。

如果有哪天我不干这一金融,转行写作卖书,一定会把见过的把戏套路一一道来。

最后再说说监管方面的因素。

首先我要为股转说句公道话,哪有不想发展的?哪有愿意眼睁睁看着自己好不容易积累起来的公司一家家流走的?但面对的压力和挑战,远远大过四年前,金融创新、大刀阔斧地改革,大A股牛气冲天,又有高层的背书,三板岂能不发展?

而今天呢?各种救市维稳,A股都不见起色,独角兽、CDR发不发还是个问题,国家面对毛衣战,防范金融风险一提再提。说实话,没有空、更没心情来管新三板。

股转能做什么?安抚人心吧!有什么比情绪更重要呢?如果上万从业人员纷纷转行,挂牌企业纷纷离去,即使未来有了制度创新的空间,又给谁准备呢?

做市四周年纪,该回忆的回忆,该反思的反思,该吐槽的也吐槽了。如果您坚持看到了这里,就愿这篇长文能成为陪伴新三板走过熊市里的一股清流,清澈透亮、沁人心脾。

“这是一个最好的时代,也是一个最坏的时代;

这是一个智慧的年代,这是一个愚蠢的年代;

这是一个信任的时期,这是一个怀疑的时期;

这是一个光明的季节,这是一个黑暗的季节;

这是希望之春,这是失望之冬。”

——《双城记》狄更斯

相关阅读

- 号码认证全攻略:从申请到覆盖,手把手教你提升企业形象?

- 号码认证公司如何选择?号码认证公司哪家专业?

- 2025跨境支付机构有哪些?电商跨境支付方式有哪些?十大跨境支付机构权威盘点,助力企业扬帆出海

- 微算法科技(NASDAQ MLGO)基于区块链的去中心化节点网络构建分布式蜜罐系统缓解DDoS攻击

- 成都汇阳投资关于锡矿端紧缺,库存低位

- 央视直击福口居锁鲜海参:从活参到餐桌,见证两小时锁鲜

- 问界智享服务再获行业权威认可 以“用户至上”定义“新豪华”服务标杆

- 商业航天“可靠性战争”:第三方检测机构的产业链话语权争夺战

- 深度布局AI+出海,齐心集团领航产业互联网新周期

- 双十二饮品囤货观察:国民品牌健力宝的多重选

推荐阅读

快讯 更多

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万

- 11-26 09:37 | 炜冈科技拟以1.49亿购买衡所华威9.33%股权 华海诚科拟发行可转债收购炜冈科技所持衡所华威股权