民企的的股权质押危机 关键或在于政策支持下业绩预期改善

近期资本市场的问题引起了领导层高度重视,从国资驰援、回购支持到“对有股权质押平仓风险的民营企业要抓紧研究措施帮助企业渡过难关”。

10月31日消息,中共中央政治局会议认为:当前经济运行稳中有变,经济下行压力有所加大,部分企业经营困难较多,长期积累的风险隐患有所暴露。对此要高度重视,增强预见性,及时采取对策。此次定调与以往不同的是,认为经济“稳中有变,经济下行压力有所加大”。

而截止至10月31日,A股公司三季报已经披露完毕。当前,A股上市公司数量达3000多家,各行业的代表性企业基本上都登陆了A股市场。因此,A股上市公司的业绩变化很大程度上能够反映整个经济的运行情况。

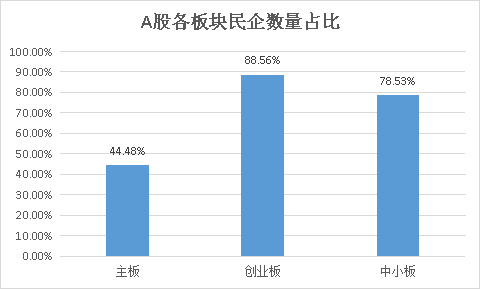

近期的会议或者救市措施,多与民营企业相关,而上市板块中,中小板、创业板则是民营企业扎堆,主板市场中,民营企业占比较少。

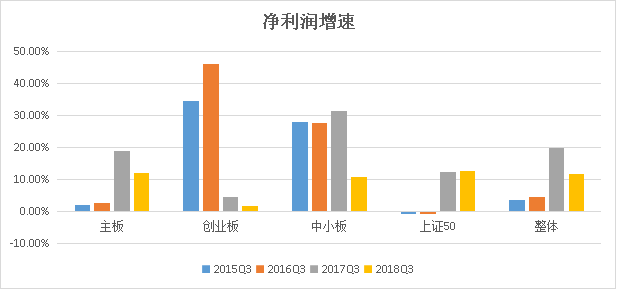

牛牛金融研究中心统计了自2015年股灾以来,近4个年份的三季度净利润增速情况。为了数据的可比性,剔除了2015年以来新上市的公司数据,整体而言,2015-2017年三季度业绩同比增速是稳步上升的,2017年三季度业绩同比增长最高。而2018年三季度业绩同比增速虽然比2015、2016年要高,通过分板块研究发现,主板、中小板与整体表现差不多,而上证50板块,代表的是蓝筹板块也是国家核心资产,很多行业龙头包括在其中,其业绩增速在2018年三季度比2017年三季度还要高。相反,创业板上市公司的业绩增速则在2016年三季度后就开始滑坡了,近三年的三季度业绩增速不断下滑。一般认为,创业板是活跃经济的代表,是新兴行业企业与高科技企业扎堆的地方,也是民营企业比重最高的板块,创业板业绩增速较整体经济提前下滑,也许是活跃经济主体和民营企业率先感受到了经济增长的压力的表现,一定程度上代表了民企经济运行的一个状况。背后的原因或许与融资成本上升、投资机会减少、创新与投资不足相关。

虽然A股市场还不是很成熟,股价表现不一定与公司基本面挂钩,但是观察其相应的关系变化,或许能够找到今年以来A股市场连续下挫以致引发股权质押危机的原因。

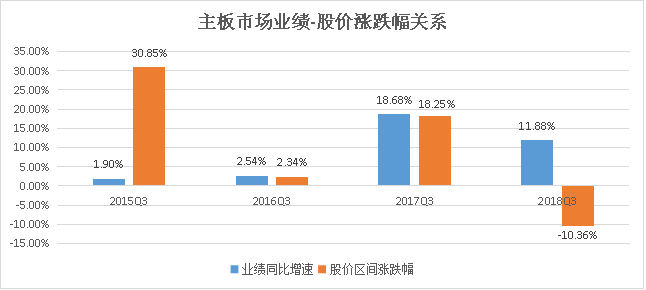

我们将“当年三季度的净利润同比增速”与“从上一年三季度到本年三季度期间的股价涨跌幅”进行对比。以沪深300指数的区间涨跌幅作为粗略估计的主板市场股价涨跌幅,从主板市场来看,2015年三季度期间,股价涨跌幅远高于业绩同比增幅,这源于这期间A股上演了一轮“杠杆”牛市,从基本面来看,这轮牛市是脱离经济基本面的人造牛市。2016年三季度、2017年三季度的业绩增速与股价涨幅大致相当,从这期的数据来看,证券市场反映了基本面向好的情况。而2018年三季度财报净利润增速虽较2015年、2016年三季度均要高,但是相比2017年却反映的是经济增长的压力,与此对应的是股价市场大幅下跌。虽然经济增长有压力,但是今年股价市场反映是不是有点“过”了呢?以至于决策层要采取非常手段“救市”。

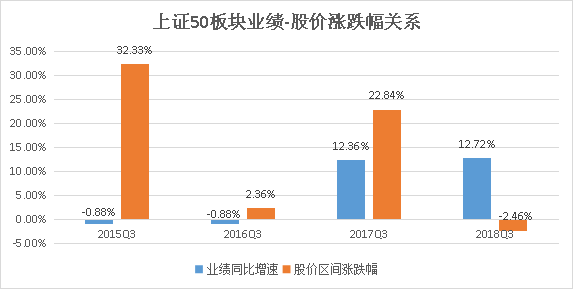

再看主板市场的优秀成分上证50,代表国民经济的龙头企业的表现情况。我们以上证50成分股的企业为研究对象,可以看到,上证50的企业在2015年、2016年前三季度业绩同比增速都是差于主板企业的,而股价增幅与主板股价增幅差不多。这两个时期的股价表现整体来说,是有点“泡沫”成分的。再看2017年前三季度,其股价涨幅远高于业绩增速,这得益于当期的“蓝筹白马”“以大为美”行情。现在看来,相较于整个主板市场的表现也是有泡沫的,也至于在10月底上演了“蓝筹白马”的杀跌、贵州茅台为代表的白酒集体跌停的行情。与主板业绩增速下滑不同的是,上证50企业的2018年三季度财报业绩增速还高于2017年同期业绩增速,反映在二级市场的是股价表现明显好于整体主板。这或许说明,我们正向龙头经济时代迈进,龙头企业的业绩增长相对更加稳定,这可能也是蓝筹代表贵州茅台与中国平安穿越牛熊,依然屹立不倒的原因。

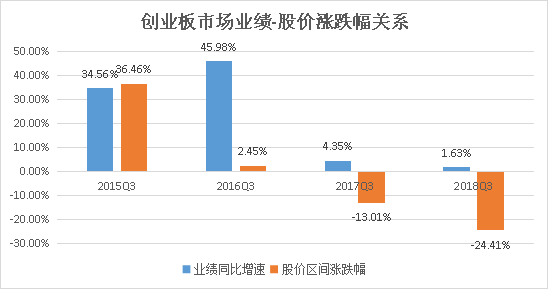

最后看看代表民企的创业板,整个创业板股价只在2015年三季度财报期间有所表现,股价涨幅略高于业绩增幅。近三年来的三季度财报期间,股价表现却是越来越差,虽然业绩增速也是越来越低,但是这种股价下滑似乎有点不理性。需要说明的是,2016年三季度业绩增速较2015年同期有所提高,而股价表现却不好,主要是因为经历了2015年的杠杆牛市,致使股价起点较高,中间又经历了熔断股灾,以至于股价表现不好。至于近两年创业板的连续下挫,可能是因为一方面资本市场提前反映了经济增长预期,另一方面也是源于人为的非理性杀跌导致。

从上面的分析可以看出,剔除人为因素的影响,股票市场的涨跌幅与企业的业绩增速相关性是比较强的。当前政府出台各种“救市”措施,一方面是因为再下跌,恐有更大的麻烦。另一方面,今年以来的下跌,人为的不理性因素也是一大诱因,以致于股价杀跌脱离了基本面,因此,需要政府调控,让股价回归。

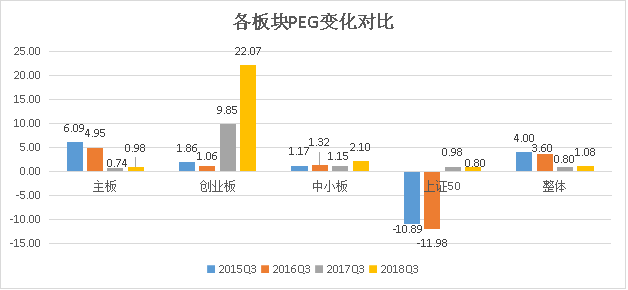

通常,我们以PEG(市盈率/(利润增速百分百*100))来衡量股价与业绩增速的关系,PEG在1附近是比较合理的估值。从PEG角度来看,整体而言,2015年、2016年三季度财报期间市场估值远高于1,是有比较大的泡沫的。而近两年的三季度财报期间显示,主板PEG估值已经低于1,特别是上证50。而中小创的PEG估值依然较高,当然,中小创本身的合理估值水平就比主板高,但是相对业绩增速来说,中小创依然估值较高。从近期市场表现来看,中小创又有种“跌不动”的感觉,因为投资者买入的是预期,或许创业板公司业绩增速有改善的预期。

从近四年的股价涨幅-业绩增速的变化关系来看,今年以来的二级市场显然与以往不同,出现了非理性杀跌,尤其是中小创;从PEG估值来看,在今年这轮杀跌之后,整体市场估值已经回到合理区间,主板市场甚至出现低估。整体而言,我们认为以民企为主的中小创公司确实是出现了业绩增长有压力的迹象,但是股价大幅杀跌,导致整体上估值已经回到合理区间。在可能到来的龙头经济时代,更加需要政策支持民企发展,以改善业绩增长。未来若是更多支持民企发展的政策出台与落实,民企的业绩增长的预期将会有所改善,届时又会引发估值重构,使股权质押危机得到真正解决。

(文章来源:牛牛金融/作者:熊显波 )

相关阅读

- 问界M9累计交付突破28万辆 以“超预期”服务诠释“新豪华”内涵

- 高途2025Q4财报电话会:线下业务成为第二增长曲线

- 斩获中国政府民生采购项目第一单 Mirxes觅瑞商业化落地取得关键突破

- 工业系统"防弹衣"来了:上海晶珩EDATEC Industrial OS Beta版

- 从实验室到全球网络,慧博云通用十六年构建泛智能终端与移动通信的“质量守护网”

- 问界M9累计交付突破28万辆 赛力斯超级增程以硬核实力赋能热销

- 慢享春养,让身心随万物一同苏醒 国内都喜集团旗下酒店康养疗愈之旅

- MUJI上海淮海755店3月底闭店 将继续在全国开新店

- 告别陌生号码,企业如何用“号码认证”赢回客户信任?

- 智能语音质检选型最常见的五个“坑”,你踩了几个?

推荐阅读

快讯 更多

- 01-28 11:21 | 启佑志愿重磅升级:首创“就业导向型”志愿填报新模式,破解升学与就业脱节难题

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万