把募投项目设计当“儿戏” 那你的IPO也要完蛋了

昨日,2018年第17次发审委会议上,原定于下午4点上会的项目,一直到5点半还没有开始审核,因上一家企业还未审完,一位保荐人仍在焦急等待,这是新一任发审委履职以来的日常景象。

发审委审核速度提升之时,监管也更趋严格。就在昨日的发审会上,四家新三板企业同时上会却“全军覆没”!2018年新三板企业IPO过会率降至33%。

自新一任发审委履职以来,审核风气和审核重点均发生了较大变化,从近期IPO被否企业的问题来看,规范经营、财务与会计仍为两大高频问题,而解读君注意到以往关注度较低的募投项目问题近期被发审委问询的频率正不断增高。

龙利得:产能利用不足仍坚持扩大产能

昨日被否的三家企业中,龙利得IPO疑点重重,被证监会质疑内控未能有效运行、或存在利益输送和其他利益安排,公司利润真实性也被打上问号。

而在诸多问题之中,其IPO募投项目设计的问题尤为突出:

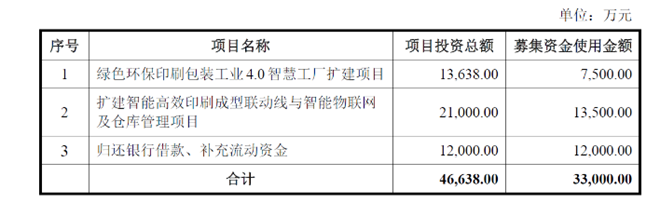

此次IPO,龙利得本计划募集资金3.3亿元,其中2.1亿元将用于主营业务的发展,所剩下的1.2亿元却计划拿去归还银行贷款和补充流动资金。

且不看龙利得拟拿1.2亿元去还贷和补血这回事。龙利得的主营业务为瓦楞纸箱、纸板的研发、设计、生产和销售。报告期内,其瓦楞纸箱和瓦楞纸板的销售占其主营业务收入占比在90%左右。

招股书显示,报告期内,发行人瓦楞纸箱产能利用率分别为88.28%、99.81%、100.79%、78.09%,瓦楞纸板产能利用率分别为50.97%、54.40%、64.94%、47.50%。这组数据表明其瓦楞纸板的产能过剩较为严重,瓦楞纸箱板块也开始出现产能利用不足的情况。

龙利得表示,其现有瓦楞纸箱产能约 1.4 亿平方米/年,奉其奉“绿色环保印刷包装工业4.0 智慧工厂”项目建成并完全达产后,将新增瓦楞纸箱产能1 亿平方米/年,本次募集资金投资项目建成并完全达产后,瓦楞纸箱总产能将达到3.8亿平方米/年,瓦楞纸箱产能大幅增加。

显而易见的是,在现有的产能尚未完全使用的情况下,龙利得却仍在坚持比拼产能。

实际上,纸箱行业的产能过剩由来已久,其同行上市公司合兴包装、裕同科技等纸箱生产企业也争相扩大产能。现实的情况是,一旦纸箱行业“降温”,大比率的闲置产能或将拖累整个公司的运作。

对此,证监会提出询问:“请发行人代表结合纸箱行业整体产能与需求、现有产能、在建产能、拟募投产能等情况,说明新建产能是否能够有效消化。”

对于该问题,龙利得的回答并无底气,发行人称:“包装产品升级更新较快,行业竞争激烈,若市场开拓的举措不能取得预期中的效果,则将对新建项目的产能消化产生不利影响。”

多家企业IPO被否与募投项目设计有关

除龙利得以外,近期有不少于6家IPO被否企业被问及募投项目的合理性,这其中有两家新三板公司,分别为鸿禧能源和宇邦新材:

鸿禧能源:发行人募资项目之一为多晶硅电池片生产,请发行人代表说明所用募投项目技术路线是否与行业发展趋势一致,是否会出现募资项目经营业绩不达预期的情形。

宇邦新材:发行人目前市场占有率近18%,产能约8,000吨,募投项目拟扩产11,000吨。请发行人代表结合市场竞争格局、低毛利率现状等说明消化募投项目产能的措施、募投项目实施的可行性与必要性。

此外,山东玻纤集团股份有限公司、欣贺股份有限公司、广州信联智通实业股份有限公司、深圳市安健科技股份有限公司等IPO被否原因中,均涉及募投项目设计合理性的问题。

一位投行人士向解读君透露:“目前再融资审核会对募投项目看得较为严格,IPO相对还好,但不能太过,明显不合理的募投项目,被否的概率较大。”

广证恒生研报指出,募投项目的设计应充分考虑证监会关于募集资金运用的要求、市场前景、产品技术含量、对环境的影响、与公司现有实际管理能力、销售能力的匹配等。

在IPO趋严的态势下,发行人的募投项目设计无疑也成了监管的要点。

业内人士表示,相对于财务会计、规范运行、主体资格等硬性指标,募投项目的经营者因素更加突出,不仅反映出经营者对企业实际情况的准确把握,更重要的是,募投项目的市场推测及盈利预期,能清晰而具体地反映出企业在中长期的发展规划,体现了企业在未来的成长潜力和投资价值。

IPO排队企业大幅削减募投项目

或许是嗅到了监管风向的变动,近期新三板一家IPO排队企业减少了IPO募集资金投向。

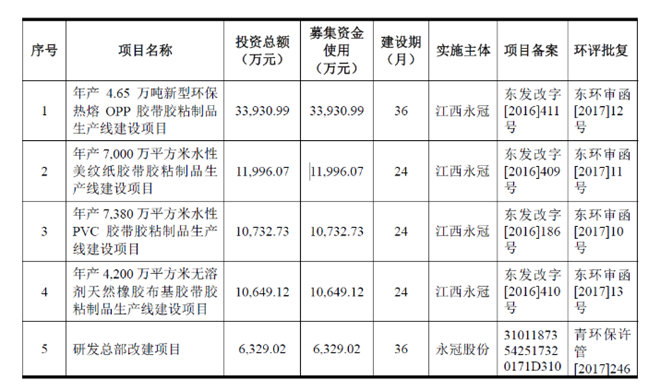

1月9日,永冠股份(831135)发布公告称,因胶带行业及公司经营战略变化,经公司内部研究,拟在原申报材料披露的五个募投项目基础上减少一个项目。

永冠股份减少的项目为其此前拟重点投资的“年产4.65万吨新型环保热熔OPP胶带胶粘制品生产线建设项目”,发行人本欲投资金额高达3.39亿元,去掉该项目,永冠股份此次IPO拟募资3.97亿元,拟募集资金几乎减半。

实际上,于去年6月正式向证监会提交IPO申请的永冠股份目前已拿到证监会出具的反馈意见。

反馈意见中,证监会对该减去的项目提出了一连串的疑问:“请保荐机构、发行人律师结合发行人本次募集资金投向、报告期内的实际销售情况等,进一步核查并披露发行人是否具有新增产能的销售能力,具体消化措施;募投项目投产后是否存在产能过剩风险等。”

永冠股份的招股书显示,其主要产品为布基胶带、纸基胶带和膜基胶带,募投项目中OPP胶带和PVC胶带均属于膜基胶带。

报告期内,发行人的产能利用率和产销率基本保持在90%以上,2016年膜基胶带产能利用超过91%,通过外购OPP 母卷分切和包装产销率超过170%,且销量同比增长超过95%,看起来OPP胶带和PVC胶带募投项均合情合理,那为什么在预审反馈之后取消了金额最大的OPP项目?

尽管发行人膜基产品销售快速增长,产能明显不足,该系列产品在其收入构成中占比约20%(2016年数据),但毛利率远低于其他系列产品,毛利贡献率不到6%。

即使不考虑4.65万吨的OPP胶带项目,仅PVC胶带项目建成之后发行人的膜基产品产能也将较2016年膜基产品销量增加接近30%。而从目前全球最大的PVC和OPP胶带生产商万洲化学情况看,其2016年内地订单情况并不理想。

声明:本文来自 解读新三板

相关阅读

- 拒绝美颜 “一刀切”!YY 开播直播工具 3 大技术还原自然好身材

- 海底捞多品牌战略见效:14副牌收入近6亿,同比增227%

- 体检+中医,善诊探索健康产业新赛道

- 以爱为膳,以赛促优:2025红黄蓝杯全国幼儿园“厨王争霸赛”总决赛成功举办

- 宜享花深化科技布局,以智能风控与服务体系赋能消费升级

- 南网数字IPO:数字电网建设和电力能源企业数字化转型主力军 持续科技创新擦亮发展底色

- 秋燥来袭养生饮品走红,健力宝金方玉露等草本饮品焕发新机

- 彰显“销量王”实力!沃尔沃销量明星全新XC60全国开售

- “开放麒麟”荣获CCF科技进步特等奖 推动国内开源生态发展

- 以积分传递温暖,好想来会员公益共筑乡村儿童营养防线

推荐阅读

快讯 更多

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万

- 11-26 09:37 | 炜冈科技拟以1.49亿购买衡所华威9.33%股权 华海诚科拟发行可转债收购炜冈科技所持衡所华威股权