【新三板行业研究】职业教育强势崛起 学前教育成新蓝海

我国著名教育家陈嘉庚先生曾经说过,“教育为立国之本,兴学乃国民天职。教育不振则实业不兴,国民之生计日绌。”教育对于个人以及国家发展的重要性毋庸置疑。时代的车轮滚滚向前,教育始终是国民关注的热点,教育行业也愈发繁荣。随着互联网如空气般渗透进每个人的生活,教育行业也衍生出新的业态和商业模式。

教育行业发展至今,已经有众多的细分领域,按照不同的教育阶段,大致可以分为学前教育、K12教育、职业教育等(详见教育行业细分领域示意图)。按照教学场景,又可以分为线下教育和在线教育。

在线教育,或称互联网教育,是指依托于互联网,借助技术手段,实现学习与教学的教育形式;其特点在于打破了传统教育形式(面授)时间和空间的限制,同时大幅降低了课程费用,这也使得在线教育成为近年来资本追逐的热点。

市场规模提升 投融资热度不减

教育行业产值年均增长15.8% 仍有巨大空间

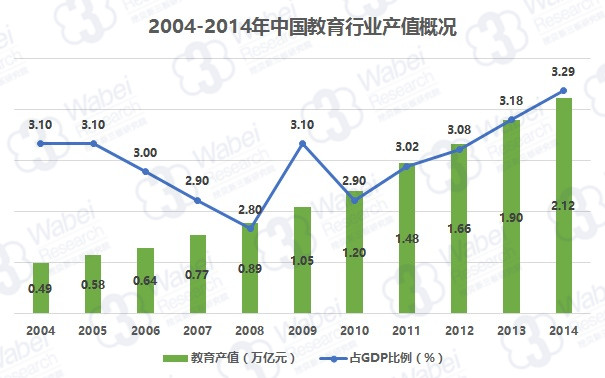

据国家统计局数据,2004年中国教育行业产值为4892.56亿元,2009年增长至10,481.79亿元,首次突破1万亿元;2014年进一步增长至21,159.90亿元,首次突破2万亿元。可以看出,教育行业保持着一个高速发展的态势,2004-2015年行业整体年均增长率为15.8%,教育行业产值在GDP中的占比由2004年3.10%提升至2014年3.29%,其中2007年、2008年、2010年的占比低于3%。不过,这一水平与发达国家相比仍存在较大差距,据网络公开历史数据,美国、日本、加拿大的教育支出占国民生产总值的比例分别为7.3%、5.1%、6.6%。

来源:国家统计局

在线教育市场与用户规模均保持高速增长

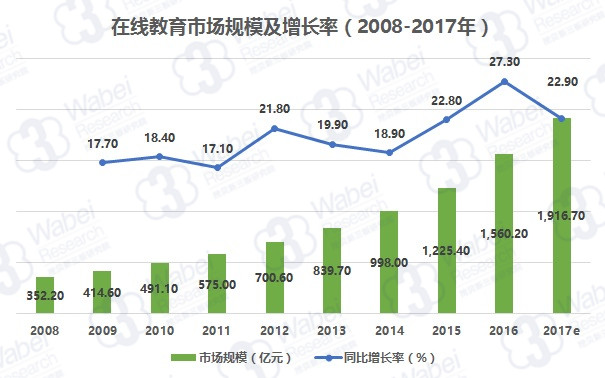

数据显示,在线教育市场规模由2008年352.20亿元增长至2016年1560.20亿元,预计2017年将达到1916.70亿元,年均增长率为20.76%;在线教育用户规模由2011年3413万人增加至2016年9001万人,预计2017年将突破1亿人次,年均增长率为21.36%。

数据显示,在线教育用户规模的年均增长率略高于市场规模的年均增长率,这说明消费者对于在线教育的需求不断提高,另一方面,以消费者实际购买力衡量的费用有所下降;这两点又共同促成了在线教育的渗透率进一步提高,形成了一种正向循环的关系。

来源:根据网络公开资料整理

来源:根据网络公开资料整理

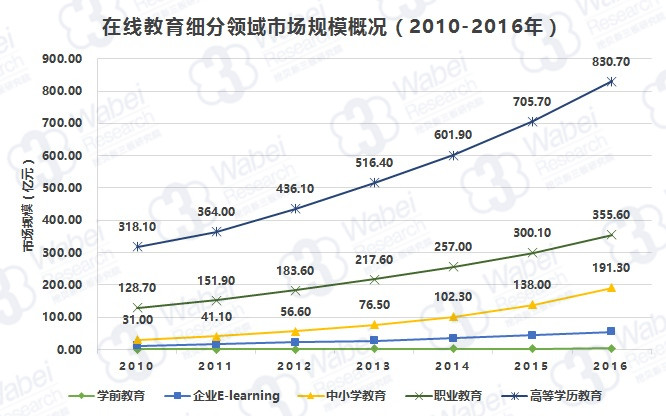

从细分领域看,市场规模排在前三位的分别是高等学历教育、职业教育、中小学教育,2016年其市场规模分别为830.70亿元、355.60亿元、191.30亿元,企业E-learning、学前教育的市场规模相对较小,分别为55.80亿元、3.80亿元。

来源:根据网络公开资料整理

在线教育营收规模高速增长 投融资热度不减

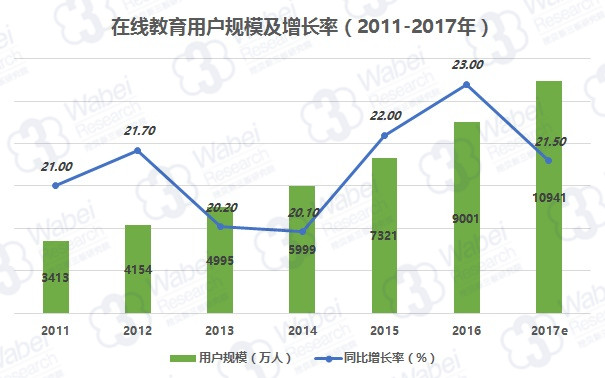

2016年中国在线教育营收规模达1560.2亿元人民币,据易观统计,2017年第1季度、第2季度中国在线教育营收规模分别为458.4亿元、561.1亿元,即2017年上半年中国在线教育营收规模已达到2016年全年的65.3%。再来看用户规模,据上文所述,2016年中国在线教育用户规模为9001.4万人,2017年将达到1.09亿人,同比增长率超过20%。

在营收规模、用户规模都处于高速增长时,资本也仍在不断地进入。2016年5月,猿辅导宣布完成E轮融资,融资金额为1.2亿美元,这是截至目前国内互联网教育K12领域最大的一笔融资,由华平投资集团(Warburg Pincus)领投,腾讯公司跟投。2016年6月10日,在线教育公司51Talk在美国纽约证券交易所正式挂牌交易,股票代码为COE,成为中国在线教育赴美上市第一股。

由此可见,2016年在线教育市场资本投融资依然热度不减,伴随着技术的发展,以及用户对优质内容的刚性需求,在线教育市场仍有巨大潜力。

早期教育与职业教育发展势头迅猛

人均可支配收入提高 教育成为刚需

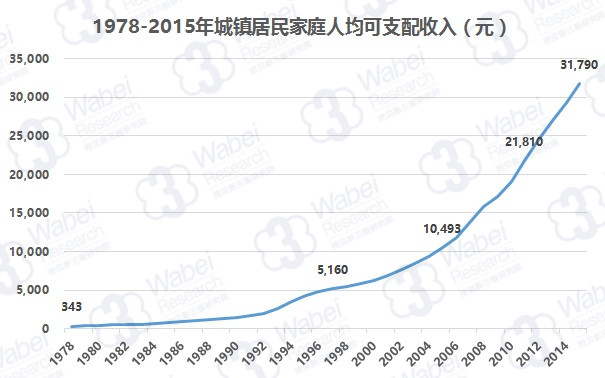

据国家统计局数据,1978年我国城镇居民家庭人均可支配收入为343元,1987年突破1000元,达到1002元;1997年突破5000元,达到5160元;2005年首次破万,2011年达到2万元,2015年该数据为31790元。可以看出,我国城镇居民家庭人均可支配收入自改革开放以来,获得了巨大的提升,由最初的几百元增长到3万多元。

来源:国家统计局

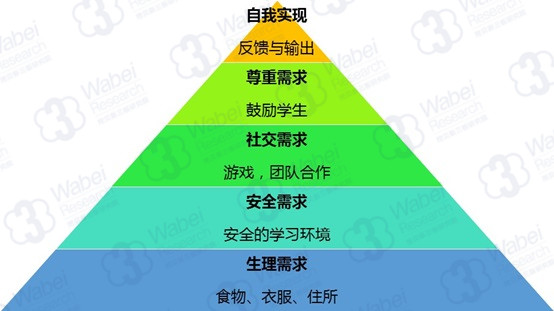

根据马斯洛需求层次理论,人类在满足了最基本的生理需求(如食物、水、空气)后,开始追求安全需求,即人身安全、生活稳定以及免遭痛苦、威胁或疾病等;在满足了生理需求、安全需求后,人类开始有较高层次的需求,如对友谊、爱情及隶属关系的需求;再往上是尊重需求和自我实现需求。将马斯洛需求理论应用在教育上,只有在满足生理需求的基础上,学生才有可能接受教育;进一步讲,学习需要一个安全的环境,如果要随时担心会有爆炸发生,学生是不可能安心学习的;再到社交需求,学生需要感觉到自己是一个集体的成员,游戏、团队合作都是很好的方式;再往上的尊重需求,要让学生感觉到受重视,比如通过口头鼓励的方式;最后是自我实现需求,比如将自己所学到的知识教给更多的人,创造更多价值。

教育与马斯洛需求

上述5个层级中,满足生理需求和安全需求是获得教育的基本条件,而从社交需求开始,教育已经成为满足需求的重要途径。联合国教科文组织在《2016全球教育检测报告》中指出,教育比以往任何时候都更有责任培养人们学会实现可持续的包容性增长所需的适当技能、态度和行为。

家庭教育支出占收入超三成 重视早期教育

俗话说“再穷不能穷教育,再苦不能苦孩子”,国人对于教育的重视程度可见一斑。2012年的一项调查显示,在义务教育阶段,我国城市家庭教育支出平均占家庭养育子女费用总额的76.1%,占家庭经济总收入的30.1%。近年来,除了正常的教育支出,学区房成了不少家长沉重的负担,2016年某购房网站上甚至出现10平米标价150万元的“学区过道”;学区房价格屡创新高,反映的是优质教育资源的稀缺。

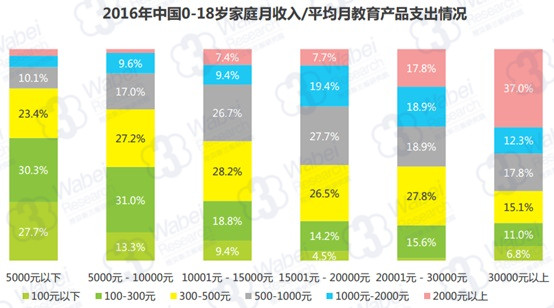

从家庭教育支出的具体费用看,《2016年中国家庭教育消费者图谱》统计数据显示,一线城市、二线城市和三四线城市月平均教育产品支出大于1000元的比例分别为32.8%、17.2%和7.0%;整体来看,38.6%的家庭每年家庭教育产品支出大于6000元。另一方面,教育产品支出费用受家庭收入影响明显,家庭月收入低于5000元的家庭有58.0%平均每月用于教育产品的支出不足300元,而家庭月收入高于3万元的家庭有37.0%平均每月教育产品支出高于2000元,即每年教育产品支出至少为2.4万元,以2016届大学本科毕业生的平均月薪4376元来衡量,(家庭月收入高于3万元的)家庭每年教育产品支出至少相当于一个大学本科毕业生近半年的薪水。不论从家庭教育支出的绝对值,还是从其在家庭收入中的占比来看,教育支出是家庭消费支出的重要组成部分,并且随着收入的提高,占比有显著提升。

来源:艾瑞咨询《2016年中国家庭教育消费者图谱》

如今,从小在“我要当科学家”的人生理想中成长起来的80后逐渐步入而立之年,陆续加入到结婚生子的大军中,开始为人父母,未来10年,由第一代独生父母养育第二代子女的家庭将超过1000万个,也就是说,80后成为家长中的一个主体人群。这部分家长普遍具有较高的学历素质,多为企事业白领,拥有较高的收入;对于孩子的教育,他们不再像上一辈有强烈的“望子成龙”的期待,更多的是希望孩子能够成为一个具有良好道德情操和修养的人,拥有快乐幸福的童年。

他们也意识到,宝宝生命的初始阶段(通常指0-6岁)是培养良好生活习惯,智力发展最快、记忆力、模仿力最强的阶段。因此,越来越多的家长开始重视早期教育,艾瑞数据显示,一线、二线以及三四线城市对于早教产品的月平均支出分别为500-1000元、300-500元、100-300元。伴随着二胎政策的推广,以及政府有意识地引导社会资金投入到早期教育服务体系建设中;家长对于早教产品的需求还将持续增长。

职业教育集团化势力崛起 市场空间快速扩张

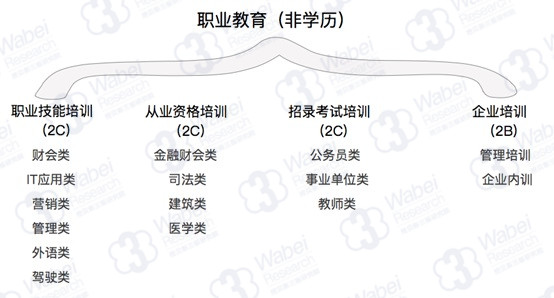

职业教育按“是否颁发毕业证书等国家承认的学历证书”为标准,可分为学历类和非学历类,在此仅分析非学历类职业教育,主要包含直接面向消费者的职业技能、从业资格认证、人才招录考试和面向企业的培训。职业教育致力于中高端层次人才的培养,用户主要为白领,这部分人群关注的核心是价格和教学效果。

具体来看,职业教育包含多种类别,如职业技能培训、从业资格培训、招录考试培训和企业培训。其中,职业技能培训又包含财会类、IT应用类、外语类等,从业资格培训包括金融财会类、司法类、建筑类等,招录考试培训包括公务员考试、事业单位考试等,企业培训包括管理培训和企业内训。

职业教育细分领域

据艾瑞数据,2016年中国职业教育行业市场规模约为432.5亿元,其中IT应用类是最大的细分市场,市场规模为179.1亿元,份额占比41.4%;财会类培训份额第二,占比30.1%;营销类培训份额最小。2013-2016年行业整体年复合增长率为21.9%,保持高速发展态势。

目前,我国职业教育中外语培训、公务员考试等领域已发展得较为成熟,其中一个标志是出现龙头企业,如在纽交所上市的新东方(EDU.N)和在新三板挂牌的华图教育(830858.OC),新东方、华图教育2016年营业总收入分别为97.26亿元、19.22亿元,同比增长率分别为18.57%、41.43%,在职业教育细分领域同行中收入遥遥领先,同时保持高速增长。

新东方(EDU.N)财务摘要

华图教育(830858.OC)财务摘要

职业教育蓬勃发展 一线城市需求与日俱增

职业教育和K12数量最多 集中分布于北上广

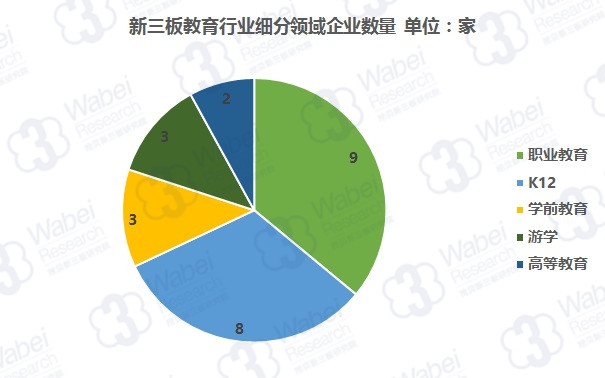

由于公益属性、外资禁入、多头监管等限制因素,我国教育资产证券化主要以三类业态的形式呈现:上市公司跨界并购教育资产、挂牌新三板和海外IPO。其中,新三板市场上的教育类企业数量最多,以2016年营收过亿为标准进行筛选,新三板上共有25家教育类企业,按照用户群体以及受教育阶段的不同,可分为职业教育、K12教育、学前教育、游学以及高等教育。其中,职业教育、K12教育企业数量最多,分别有9家、8家,合计占比68%。

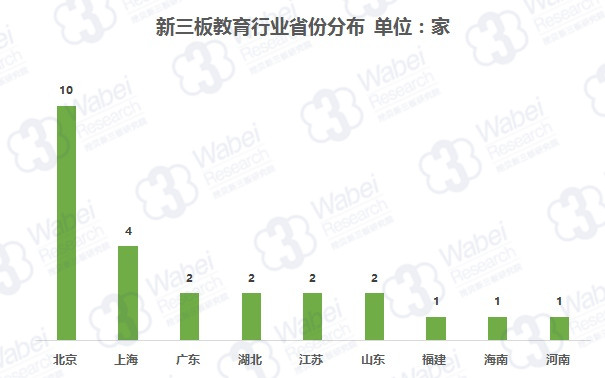

从下图可以看出,新三板教育企业主要分布于北京、上海,分别有10家、4家,合计占比56%;广东、湖北、江苏、山东分别有2家,福建、海南、河南各有1家。整体来看,新三板教育企业分布情况与我国教育资源分布情况基本一致,北京拥有全国最丰富的教育资源,相应的教育企业数量也最多;其次是东部沿海地区,西部地区则无一家企业入选。

职业教育、学前教育、K12教育成交活跃

数据显示,2016年,新三板教育行业25家企业中18家有成交记录,占比72%;上述18家企业2016年平均成交量、平均成交额分别为820.25万股、1.87亿元;细分领域中,职业教育、学前教育的成交额均值排在前两位,分别为2.78亿元、2.54亿元,其次是K12教育1.75亿元;高等教育和游学的成交额均不足亿元,分别为1936.72万元、65.65万元。

新三板整体有成交记录的企业,2016年全年的平均成交量和平均成交额分别为854.2万股、4470.8万元。经过对比可以发现,职业教育、学前教育、K12教育的成交额水平远超均值,而高等教育和游学则未达到均值水平。数据表明,新三板教育行业不同细分领域成交活跃度差距较大,这可能有以下两方面原因,一是从成立时间(平均值)看,前三个细分领域成立时间较早,发展相对更加成熟;其中职业教育企业成立于2005年,K12、学前教育企业成立于2006年,而游学、高等教育企业则分别成立于2008年、2009年;另一方面,不同细分领域的受众决定了其在市场空间上存在天然的差异,新三板上两家高等教育企业新道科技(933694)、金智教育(832624)主营业务为教学系统开发等,客户多为高等院校;而游学市场相对小众,新三板游学企业2016年的平均营业收入为2.1亿元,不及新三板教育行业营收均值为3.57亿元。

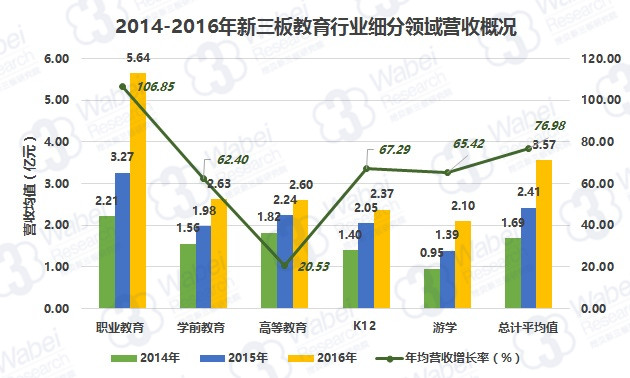

职业教育营收规模、成长性均排在首位

下图显示,从营收均值看,2014-2016年新三板教育行业细分领域中,职业教育始终排在首位,学前教育、高等教育、K12教育则不分上下,游学的营收规模相对较小;另一方面,从2014-2016年年均增长率来看,职业教育以106.85%排在首位并遥遥领先,K12教育、游学、学前教育分列二至四位,年均营收增长率分别为67.29%、65.42%、62.4%,差距不大;年均营收增长率最低的是高等教育仅为20.53%。数据表明,职业教育在市场规模居首的情况下仍保持高速增长,显示出其背后庞大的用户群体和日益增加的教育需求;K12教育由于用户群体的升学压力客观存在,相应的市场需求也保持稳定增加;游学目前还属于相对小众的市场,学前教育则随着80后成为家长主体而越来越受到重视。

用户类型对企业利润率有重大影响

K12教育盈利能力强

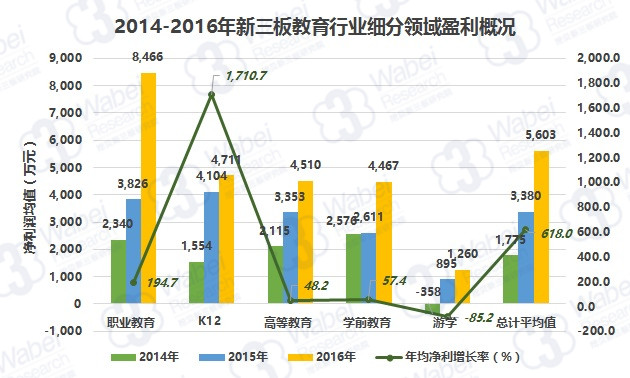

2014-2016年数据显示,K12领域8家企业无一亏损,连续三年保持盈利状态,其中5家净利润连续增加,占比62.5%;而得益于赢鼎教育(833173)、威科姆(831601)的业绩在2015年获得爆发性增长(赢鼎教育的净利润由2014年29.94万元增加至2015年1.10亿元,同比增长36711.29%;威科姆的净利润由2014年130万元增加至2015年3944.77万元,同比增长2934.33%),K12教育年均净利润增长率达到1710.7%;年均净利润增长率仅次于K12教育的是职业教育194.7%,不同于K12,职业教育的9家企业中仅3家的净利润保持稳定增长,其余6家企业近三年业绩起伏较大,如起航股份(833380)由2014年盈利1174.96万元转为2015年亏损326.58万元,2016年扭亏为盈,实现净利润911.65万元。

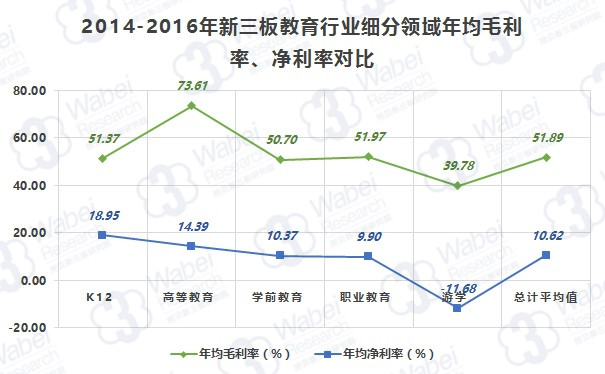

企业毛利率差异巨大 费用管理能力是关键

数据显示,新三板教育行业2014-2016年毛利率均值为51.89%,细分领域中K12、学前教育、职业教育与均值水平差别不大,高等教育明显高于均值达73.61%,游学则明显低于均值仅为39.78%;从净利率来看,新三板教育行业近三年净利率均值达10.62%,其中游学处于亏损状态,K12、高等教育、学前教育的净利率排在前三位,分别是18.95%、14.39%、10.37%;职业教育的净利率相对较低,为9.90%。

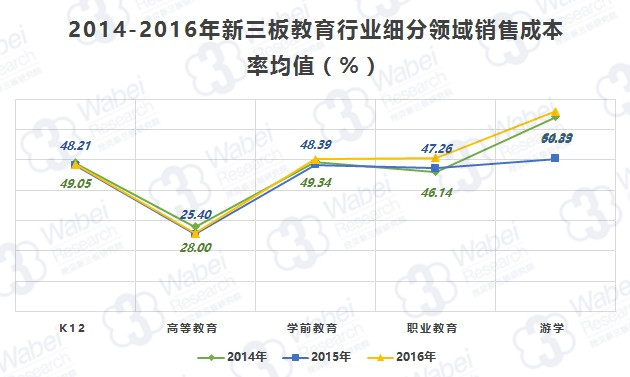

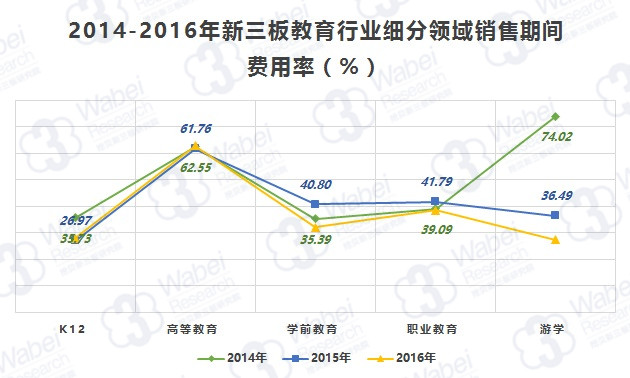

从上图可以看出,高等教育在毛利率大幅领先的情况下,净利率并无明显优势;毛利率高主要因其成本较低,2016销售成本率仅为25.78%,几乎仅为行业均值的一半;但是期间费用率高达62.79%,行业均值为37.73%,其中销售费用、管理费用比例均超出教育行业均值;处于亏损状态的游学则主要是成本率较高造成的。

K12、学前教育、职业教育3个细分领域毛利率差距较小,分别为51.37%、50.70%、51.97%;但是,净利率方面,K12以18.95%明显超出学前教育10.37%、职业教育9.90%;从上图可以看出,上述3个细分行业的销售成本率依然很接近,但K12的期间费用率明显低于学前教育、职业教育,这主要是由销售费用造成的。

以职业教育、K12细分领域中营收规模最大的华图教育(830858)、威科姆(831601)为例,华图教育2016年的销售费用为3.39亿元,占营收比重为17.66%,公告称这是由于其通过增设分公司等措施扩大规模,相应的人工成本、宣传费用增加;威科姆2016年销售费用为4198万元,占营收比例为11.86%。从前五大客户可以看出,华图教育面向个人用户,获取用户需要较高的成本,而威科姆面向企业用户,在获得供应商资格后,销售情况相对稳定,客户集中度较高,2016年仅中国联合网络通信有限公司的销售占比就达到44.1%。

资本驱动教育行业高速发展

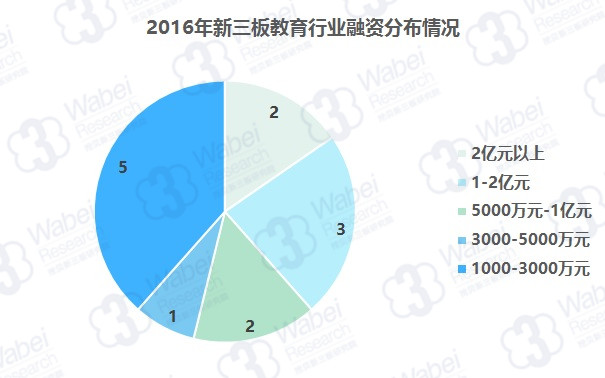

2016年,新三板教育行业有13家企业完成融资,占比52%,共计融资25.05亿元,平均融资额1.93亿元。从分布情况看,融资额在1000-3000万元的企业数量最多,有5家;其次是融资额在1-2亿元的企业有3家;融资额最高的两家企业分别是华图教育(830858)8.80亿元、和君商学(831930)8.64亿元,这两家企业都属于职业教育这一细分领域,华图教育主要从事公务员考试培训,和君商学主要面向企业提供管理培训。

在进一步对新三板教育行业细分领域融资额进行统计后可以看出,职业教育融资表现最为突出,除了前述华图教育、和君商学分别融资8亿余元,另有晶格科技(430638)、启航股份(833380)、行动教育(831891)、星科智能(430545)4家职业教育企业完成融资,融资额分别为6615万元、3358万元、1570万元、1105万元;职业教育企业融资额合计达18.70亿元,占比74.7%;另一方面,从平均值来看,职业教育依然以3.12亿元排在首位,其次是K12教育1.80亿元。资本在2016年纷纷布局职业教育,进一步说明了这一领域具备良好的成长性和广阔的市场空间。

相关阅读

- 秋燥来袭养生饮品走红,健力宝金方玉露等草本饮品焕发新机

- 彰显“销量王”实力!沃尔沃销量明星全新XC60全国开售

- “开放麒麟”荣获CCF科技进步特等奖 推动国内开源生态发展

- 以积分传递温暖,好想来会员公益共筑乡村儿童营养防线

- 虚拟数字人引领人机交互AI时代,微美全息(WIMI.US)深耕产业加速市场版图扩张!

- 自己做的装备就是香!996传奇盒子“犇牛传奇”打造自强新玩法

- 秋分至,燥意生?兰芳园冻柠茶 0 蔗糖清爽,陪你悦享金秋

- Robo.ai宣布与JW集团合资设立迪拜商用车公司"RoBUS"并任命首席产业官

- 出门问问重磅推出TicNote Color系列,Shadow AI 2.0助力高效打造个人知识库

- 君智 × 雅迪:十年销量狂飙,领跑行业的战略解码

推荐阅读

快讯 更多

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万

- 11-26 09:37 | 炜冈科技拟以1.49亿购买衡所华威9.33%股权 华海诚科拟发行可转债收购炜冈科技所持衡所华威股权