【新三板行业研究】从传统向数字转型 新三板营销企业探寻多元化发展之路

市场营销是厂商将产品与服务变现的关键环节。随着网络与信息技术的高速发展,厂商的营销方式正逐步由传统营销途径(电视、广播、报纸、杂志)向网络化转变。

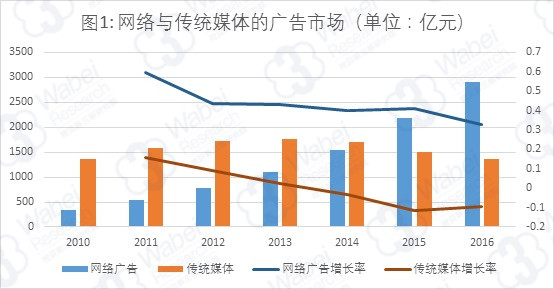

据艾瑞公开数据,我国网络广告的市场份额在2015年首次超过四大传统媒体;而到2016年,网络广告占据了近70%的市场份额。

如图1所示,广告市场在传统媒体的份额近三年来一直下降,与之相反的是网络广告的高速增长。据艾瑞咨询估算,2016年的网络广告达到2900亿元,而2019年更有望突破6000亿大关。

营销方式网络化的趋势并不仅仅基于信息技术发展的支持,更多的是人们生活方式网络化的助力。 据研究公司Statista的最新数据,2017年8月微信和QQ的活跃用户已分别达到9.4和8.6亿,居于世界社交网络的第五与第六位;新浪微博与百度贴吧的活跃人次均超过3亿,地位直逼Twitter。2016年的调查结果显示,中国网络用户平均每天在手机上花费3.04小时,位居世界第二;在电脑和及平板电脑上花费6.21小时。网上社交和购物的生活方式与社交平台广告和电商广告的增长密不可分;而“网红”文化的兴起也大大促进了自媒体及KOL等营销途径。

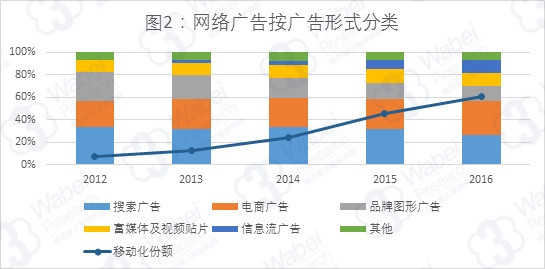

图2 所示,搜索广告占网络广告的比重有下降的趋势,2016年首次下降到30%以下;电商广告与信息流广告的比重上升。信息流广告出现在社交媒体动态中,与社交平台自然结合,可以比较精准地触达目标受众。信息流广告在网络广告市场中发展速度最快,2016年比重首次超过10%。值得注意的是,网络广告中通过移动客户端触达受众的比重呈上升趋势,2016年已达到60%以上。网络广告的移动化深刻地体现了人们生活方式向手机等移动端的转移。

互联网广告的营销实践与技术广义上属于数字营销的范畴;数字营销即使用数字传播渠道来推广商户的产品与服务,不仅包括了互联网营销,也涵盖了如短信/彩信、广告横幅等营销方式。据挖贝新三板研究院数据显示,目前新三板广告技术企业有明显从传统向数字营销方式转变的趋势,不少企业提供线上与线下整合的营销方式,并加大数字化和信息化程度,或提高移动端的营销份额,以更好地满足广告主需求。

从投资者的角度,数字营销企业处于非必需生活消费品行业,因此营业收入将会是重点考察对象。首先,非必需生活消费品属强周期性行业,随GDP波动较大:在市场相对紧缩时,广告主的广告需求下降,广告支出减少;经济增长时,广告需求上升,支出增加。其次,广告技术公司一般客户比较集中,大客户属于重要资源。因此,客户在营业收入中所占比重是稳定营收波动的重要决定因素之一:高度集中于大客户的营收风险大于分散于小客户的营收。另外,客户所处行业也可能是影响营收的因素之一。总之,对于数字营销企业来说,增加客户数目和扩展收入的来源对稳定利润和现金流有重要意义;对于成长初期、规模较小的新三板企业来说更是如此

本报告的分析结构如下。首先,重点分析新三板数字营销企业的营业收入的增长率和波动性,以及与在企业经营层面的联系;其次,概括总结行业内的盈利情况、募资情况和现金流状况;最后,以“程序化购买”的案例分析结束本文。

一, 营业收入

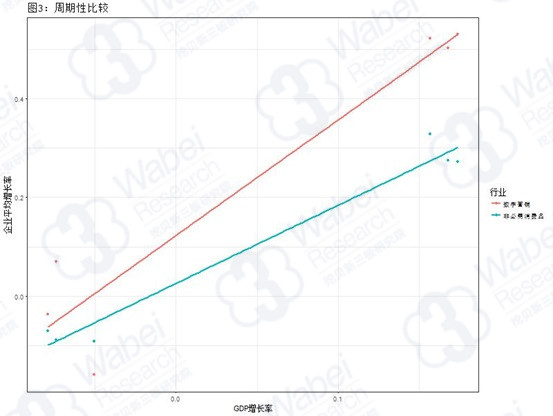

挖贝新三板研究院筛选了80家主营业务包含数字营销的企业。由于2013年及以前的数据不完整,这里仅摘取了2014-2017年年报与半年报的营业收入。“非必需生活消费品”(按GICS分类)行业的营收数据来对比分析。

如图3所示,GDP受周期性影响,上半年一般小于下半年,GDP下降和上升也带动着非必需生活消费品和数字营销行业营收的下降和上升,且数字营销的对GDP的敏感度高于非必需消费品。

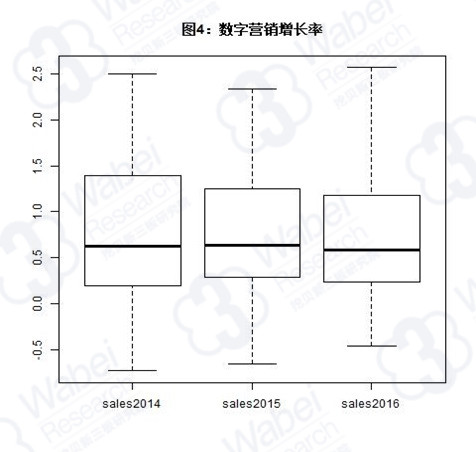

图4 显示了80家数字营销企业从2014-2016年(去极值后)的增长率箱形图。若仅以中位数衡量行业增长率则3年的差别很小,增长率均在50%以上。然而,值得注意的是,行业中间50%的企业(在25至75百分位间的企业)的差别逐渐减小,向中位数靠拢;最低的25%的企业增长率在逐年上升。图4从宏观上显示了新三板数字营销企业在最近3年内,营收高增长的企业得以保持业绩,营收低增长的企业得以改善业绩。

从图4中不难发现,企业间营收增长率的差别很大,高者高达250%,低者低至-50%,中间50%的企业离散程度也较大;右侧长尾明显,即高增长率(相对于均值而言)企业的出现频率大于低增长率。企业增长率差别之大以及与经营业务的联系尤其值得深究。

挖贝新三板研究院梳理出2015-2016年平均增长率最高的10家企业与最低的10家企业,研究发现,高增长率的企业的数字化和移动化程度普遍高于低增长率企业。

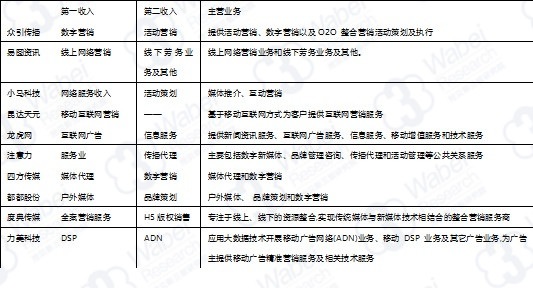

表1

表1列出了前10家企业前两大收入来源,所服务的行业及主营业务。不难发现这些企业的营销方式中数字化程度较高,均基于互联网;其次,移动化程度也很高,比如汇量科技(834299),鸟瞰智能(838405),互动派(836928)等企业在移动端的营销收入占比很大。考虑到广告主在数字营销方式和移动端逐年增加比重的因素(图1,图2),这些企业能保持收入的高增长率就不足为奇了。值得注意的是,前10企业中的信息技术化程度也很高,这体现在大数据的应用,广告投放的精准化和程序化购买(如DSP)业务的扩展。随着广告主日益严苛的需求和智能科技的发展,基于大数据的精准营销和程序化购买是数字营销发展的必然趋势。挖贝新三板研究院发现,该前10企业所服务的客户多处于游戏、房地产和金融行业。根据艾瑞咨询数据,2016年中国展示类网络广告TOP15行业广告投放规模中,游戏、房地产和金融分别处于第7、第3和第8名。

表2

表2列举了营收增长率后10家企业。不难看出,该10家企业的线下(户外)营销成分占比较大,有的企业(比如都都股份)正逐步从传统营销向数字营销转变,但数字化程度较少,转型仍需时日;还有的企业将线上与线下结合(O2O),提供整合营销服务,比如众引传播和易图资讯。考虑到线下(户外)广告市场逐步萎缩的现状,营销方式向线上的转移是必然趋势。值得一提的是,该10家企业的移动化程度和智能科技化程度也明显低于表1中的前10家企业。

营收的波动性可以用营收增长率的标准差来衡量。理想情况下,一个成熟企业的营收增长率应该稳定在一定范围内。影响广告营销企业增长率波动性的因素中,客户集中度无疑是重要一项。挖贝新三板研究院发现,集中度较低的前50%企业与集中度较高的后50%企业相比,平均营收增长率水平(以中位数衡量)并无明显差异,然而波动性明显低于后者。

小结:从80家数字营销企业2014-2016年的营业收入数据中看到,数字营销企业属于周期性行业,随GDP波动的敏感程度更大于非必需生活消费品;企业间增长率水平的差异很大,主营业务的数字化、移动化程度和智能科技含量是影响营收增长率的重要决定因素;客户集中度较大的企业,营收增长率的波动性较大。

从企业经营者的角度,提高广告营销的数字化、移动化和信息科技程度无疑是当务之急(尤其是传统营销转型企业),基于大数据的精准营销策略是发展的一大趋势。另外,鉴于该行业的营收增长率波动性较大,拓展收入来源应成为企业的重点经营对象,这不仅仅是增加客户的数目来分散集中度,客户所在行业的分散和客户对象的分散也不容忽视,例如,有些企业不仅为广告主提供营销服务,还充当媒体代理的角色;或者建立营销需求平台和供给平台模块(如程序化购买),同时服务多种客户。

二, 利润表、资产负债表、现金流量分析

图6显示了各项盈利指标的走势。从2014至2015年,各项指标均上升,反映了行业整体盈利水平的增强;2015-2016年,各项指标均有所下降,但毛利率、主营业务利润率和净利润率下降的水平依次降低,说明了企业的经营能力和控制成本能力增强,而由于商业模式或企业战略策略的转型导致可变成本占总成本比重加大。值得一提的是,营收增长率前10企业的平均主营业务利润率和净利润率分别是12%,10%;而后10企业相对应数值分别为7%,8%。这说明主营业务数字化/移动化水平较低、智能科技含量较低的企业盈利能力较弱,且净利润对非主营业务(非经常性损益)的依赖较重。

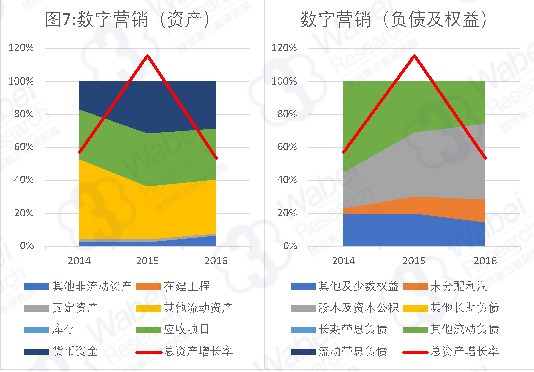

图7显示了80家企业资产负债表中项目的中位数走势。2015年总资产增长率为116%,由销售带动的增长和权益融资共同作用导致。根据东财CHOICE数据,80家企业2015年的未分配利润增加额的中位数高达225万元;2014年未分配利润为负的企业中有 73%在2015年实现了有负转正或负数减小。2015年,资本及资本公积增加了162%,企业平均权益融资1600万元。2016年,总资产增长率为53%,企业平均权益融资612万元(增长率39%)。

数字营销企业的资产中,流动资产占了绝大部分,约95%左右。货币资金占比有上升的趋势,2016年占总资产的28%;应收项目(应收账款、票据)基本稳定在30%。流动负债由2014年的55%降低至2016年的26%。3年流动性逐渐上升。数字营销企业几乎没有短期或长期负债,所有的融资均来自权益方式。

表3

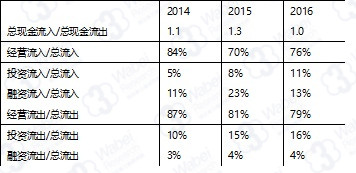

表3显示了现金流表的行业均值。2014-2016年,现金流入均大于流出,其中经营活动流入占总流入的70%以上;2015年比重的下降是融资活动流入所致。经营活动的净现金流在2014、2015年为正,而2016年基本为零,这与应付账款(非带息流动负债)的持续减少有关。行业的融资现金流入持续保持在总流入的10%以上,2015年的权益融资大量增加。值得注意的是,行业的投资流入、流出均呈上升趋势,说明一些企业逐渐将投资活动发展为一种副业:一方面,企业的货币资金增加,企业得以将闲散的流动资金进行短期投资,另一方面,固定资产和长期资产(尽管比例很小)的现金流出占总流出比例也呈上升趋势(2014-2016年,该比例分别为2%,3%,3%)。

小结:数字营销企业的行业毛利率保持在35%左右,净利润率低于10%。企业总资产在2015-2016年增长迅速,销售收入的高增长率带动净利润增长,很多企业的未分配利润从负数变为正数。资本(未分配利润)的积累以及权益融资的激增大大提高了行业的流动资产,使企业得以偿还账款、增加短期投资以及保持长期资产的同比增长。数字营销企业几乎不存在带息负债,这反映了行业的高经营风险(高增长率波动/周期性)潜在地加大了借债成本。

三, 程序化购买

互联网广告市场的扩张为程序化购买的发展奠定了基础。程序化购买是利用先进的技术和数据分析进行广告的投放和交易。组成程序化购买的模块之一DSP(需求方平台)是广告公司购买媒体库存的平台,通过实时竞价(RTB)或其他方式出价购买;在RTB模式下,广告技术公司不再需要提前垫付大量资金购买资源,实时竞价提高了售卖效率。SSP(供应方平台)是媒体主提供可竞价资源的平台,国内很多媒体巨头都先后推出了自己的广告交易平台,完成与第三方DSP的对接。

程序化购买过程中产生的大量数据可以为所有涉及广告库存购买和出售的各方所利用,大数据和人工智能技术在这一领域得以广泛应用,精准广告投放为广告主提高效率、节省成本,成为推动当下互联网广告效果市场的主要引擎。

挖贝新三板研究院筛选了12家主营业务涉及程序化购买的新三板企业。12家企业中有两家企业经过近1-2年的转型后将主营业务变更到了程序化购买及相关模块:蓝源传媒和力美科技。

蓝源传媒是整合营销传媒集团,主营业务包括程序化购买(ADX,SSP,DSP),户外广告和社会化媒体传播。客户行业包括快消品,汽车,金融地产。公司早期致力于传统营销(长途客运站传统LED屏广告媒体),2016年开始转型以DSP广告投放业务为主。业务的转型尚未给营收带来巨大增长,而本期摊销的营业成本加大,DSP业务的管理费用和销售费用加大,使本期的净利润率下降。

力美科技主营ADN和DSP业务,应用大数据技术为广告主提供移动广告精准营销服务。2015年公司转型,大力发展DSP业务,导致该期营收减少。2016年销售增加11%,ADN持续下降,DSP持续上涨。管理费用和财务费用增加明显,主要为研发投入和利息支出。经营活动现金流为负,因转型初期支出增加和应收账款增加。

12家企业中有一家主营SSP(媒体方)业务:酷炫网络自有DMP数据分析系统、SSP平台,善于整合中小网站的长尾流量,为大型数字媒体客户及移动端应用客户提供流量聚合、分发服务。2016年,营收大幅增加由移动端产品所致。研发费用和管理费用大幅上升。经营活动现金流为负,是应收账款上升所致。

其他9家企业均以经营DSP业务为主。

鸟瞰智能(诺霖互动)是一家数字移动营销企业,拥有DSP,SSP模块和DMP(数据管理平台),为广告主提供以大数据智能分析为基础的场景化SaaS移动营销服务。客户行业包括App,金融,游戏,城市消费。公司的迅速扩张(尤其是毛利率较低业务的扩张)导致营业成本上升幅度大于收入上升幅度。应收账款上升导致经营现金流为负。

联合友为拥有DSP 和DMP数据分析技术,通过匹配广告主的投放需求和媒体渠道资源,为广告主提供富媒体广告投放、互联网广告精准投放服务。此外,公司新增了云计算、智慧城市业务,但尚未形成收入。新增业务的管理费用和财务费用的投入使本期净利润下降。本期DSP收入大幅上升。

择众传媒的主营业务包括移动DSP效果广告和移动互联网整合营销。DSP板块为广告主提供精准效果广告的制作与投放、数据分析;整合营销板块依托微信、微博两大平台为品牌客户品牌构建、自媒体托管运营、互动程序开发、微电影拍摄等。财务费用较大(利率16%)。DSP和网络整合营销增长强劲。

盘石股份的两大业务是全球移动网盟推广:整合全球广告商、流量主,通过大数据分析精准定位移动端用户,实现精准效果营销;全球移动内容短代订阅。公司开发了DSP、RTB、SSP、ADX系统以及网络广告防作弊监控技术平台。

软告科技为广告主与互联网媒体提供基于SaaS的解决方案,包括精准广告效果投放。营收账款增加,导致经营净现金流为负。

仙果广告以DSP和大数据平台DMP为核心技术,为广告主提供移动精准营销业务。经营活动正现金流,加大了投资。

领跑传媒从事互联网传媒资源全网整合业务,提供精准广告场景营销服务(整合PC端和移动端媒体资源,根据不同的网络、生活场景,经大数据分析后,将广告精准投放到对应的互联网媒体)。按效果取得收入。本期内,管理费用加大(研发投入和人工成本)。经营活动现金流上升因应收账款减少所致。

新数网络基于DSP平台,为广告主提供广告推广及相干技术服务。客户以游戏为主,兼顾电商、品牌等行业。公司在ADX及SSP采购广告曝光,通过大数据挖掘技术,以程序化方式为广告主采购符合需求的广告机会。本期内海外业务增加。经营活动现金流增加,是应收账款的加强管理所致。投资现金流为负。

小结:

12家程序化购买企业均把扩大销售收入(“规模优先”)作为重要公司战略。这表现在根据市场需求动态改变收入成分,有时以牺牲高毛利率产品为代价;因研发和吸引高科技人才的需要,大量增加管理费用;增加贷款融资,导致财务费用增加;扩大销售信用,导致应收账款增加(行业的营收账款周转率从2015年的7.26下降到2016年的4.84);拓展海外业务。

过去4-5年中程序化购买在中国高速发展演变、演变,从RTB爆发到PMP引领国内市场,再到大数据、人工智能在领域中的应用,自动化不断代替人工操作环节。根据艾瑞咨询数据,2016年中国程序化购买市场规模为205.3亿,较2015年增长78.5%(新三板12家企业的收入与该数据相当:2015、2016年12家企业的平均营收增长率为92.2%,80.2%)。移动程序化购买的规模也在不断上涨,2016年占比首次超过50%。

四,宏观政策

继2015年新《广告法》后,工商总局于2016年7月颁布了《互联网广告管理暂行办法》(以下简称“办法”)。“办法“对互联网广告的可识别性、真实性以及程序化购买链中的各方参与者的义务和责任做出了规定。持续从严的政策有利于规范互联网广告的”野蛮生长“,使行业向着稳健的方向发展;尤其是程序化购买细分行业的发展,将大大得益于该”办法“的出台。

程序化购买几年的迅猛发展带来了一系列严峻问题亟待解决,如流量作弊、广告投放过程不透明等问题使广告主投放热情遇冷。问题的出现说明程序化购买在我国的发展还不成熟,面临诸多的挑战。一方面,依赖与宏观政策的引导和行业共识的进化,另一方面,如何解决这些问题也将成为该行业中企业变现的机遇:数据显示,盘石股份的主营业务中包含网络广告反作弊监控一项,而“诚信认证服务“已成为营收占比第三大来源,从2015年的1%升至2016年的近10%。

相关阅读

- 启信宝发布《2025全国博物馆行业报告》:3.1万家企业角逐,文创收入超门票

- 第33届深圳礼品展10月启幕 文创赋能引领礼品行业新浪潮

- 脚踏云海庆登顶,香飘飘轻乳茶的奶味才够治愈!

- 三维扫描仪革命性升级:先临三维FreeScan Omni实现单机无线扫描+检测

- 唐宁受邀WAIC高峰论坛,宜人智科展示AI技术突破与应用实践

- 2025“中国电器之都”电力产业及新能源展览会圆满收官,期待下次与您在温州相遇!

- 华为靳玉志新疆夏测:华为乾崑的高温耐久测试时长是行业均值的1.5倍

- 建龙集团走进优刻得乌兰察布数据中心,共探钢铁智能制造转型实践路径

- 响应工信部试点,元萝卜“做家电价格的机器人”锚定养老场景

- AMD携手武汉纺织大学计算机与人工智能学院,共启AI+纺织创新篇章

推荐阅读

快讯 更多

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万

- 11-26 09:37 | 炜冈科技拟以1.49亿购买衡所华威9.33%股权 华海诚科拟发行可转债收购炜冈科技所持衡所华威股权