如果中美贸易战开打 新三板这三大板块将受益

新三板在线研究院核心观点

1、根据中美双方相互加征关税的举动来看,即使这次没有爆发成全面贸易战,但未来很长一段时间内大大小小的贸易摩擦肯定不会少。

2、从资本市场的反应来看,市场似乎更担心贸易摩擦给全球经济带来下滑的风险,而忽视了贸易摩擦将导致本国通货膨胀上升的压力。

3、新三板在线研究院认为,随着中国展开贸易反制措施,国内部分行业将由于进口产品失去价格竞争力,而缩小内外价差,从而提升该部分行业的盈利水平。

4、根据中国开出的关税清单,我们认为主要利好国内的汽车、化工、农产品、中端制造等行业。

引言

4月3日,美国政府公布拟加征关税的中国商品清单,拟议清单涵盖约1300个单独关税项目,约合价值500亿美元,同时还拟采取其他措施应对中国强制美国公司将其技术和知识产权转让给中国国内企业的政策。从清单设置的加征项目来看,对“中国制造2025”侧重有加。

4日,中国政府及时做出相应对策予以回击,也给出了一份对美国进口商品的加征关税清单。从这几天的美国股市的走势不难看出,市场对中美两国开打“贸易战”是反感的。不过另一方面,我们也要清楚的认识到,美国对这次“贸易战”的准备还是非常充分的,无论是从清单设置,还是联合贸易制裁等,都是可能的后手。

目前来看,乐观的角度是,中美各自公布的加征关税清单尚未生效,考虑到美国正式对华采取贸易措施前还有1个月的公示期和60天的磋商期,后续走势仍有待进一步观察。

本文,新三板在线研究院,将从贸易战可以影响的几个方面,或者贸易摩擦愈演愈烈后,哪些行业和新三板企业会受影响做一个梳理,以求未雨绸缪。

1、贸易战阴影下的几大影响

1.1通胀压力抬头

最初美国抛出关税清单时,市场普遍将注意力放在了对经济下行的担忧上,这一点从中美两国相继发布关税清单后,资本市场出现巨幅震荡就可见一斑。

虽然市场对经济风险引起了足够重视,然而,却忽视了贸易保护对国民福利的损伤,从而导致通胀压力不断上行。自中美双方“对峙”以来,市场关注的焦点是贸易战对国内经济的影响,在多头情绪主导下,市场也只是反应了贸易战可能引发经济下滑的风险。但是,随着中国对美国实施同等力度同等规模的关税反制措施后,贸易战带来的通胀上行压力变得越来越大。

4月1日,中国宣布对自美进口的128项产品加征15%或25%关税。其中包含对美国进口大豆征收关税,此消息一出,美豆当日便暴跌超过5%。美豆之所以反应如此激烈,与其对中国市场的重大依赖有很大关系。据统计,2017年中国进口美豆占比国内总消费量的34%,而美国对华出口量占比美豆总产量约为28%,所以中国征收美豆关税将直接削弱美豆的竞争力,从而使美豆期货出现暴跌。

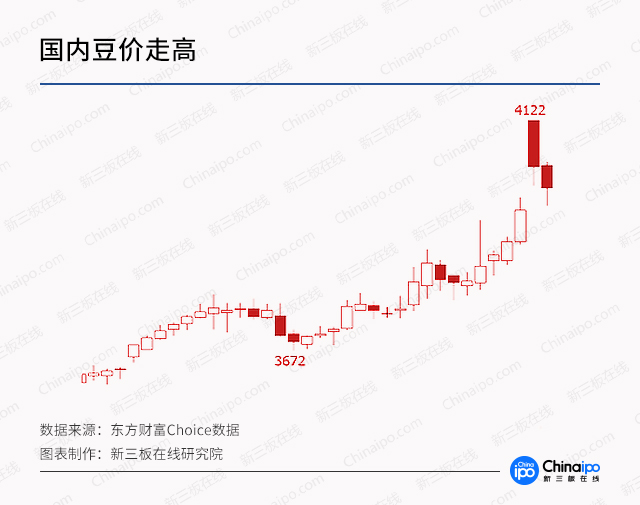

但另一方面,我们看到,国内的豆类价格却借势节节攀升,截至4月10日,大连豆粕创下16个月以来新高。

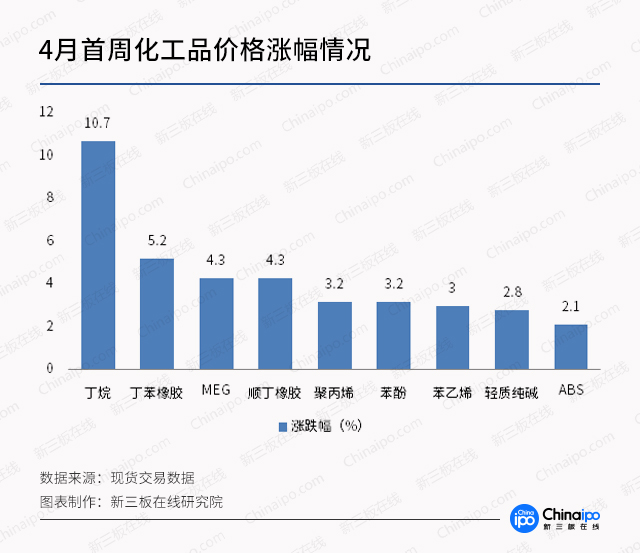

此外,同属中国反制清单中的部分化工品,也纷纷上调了出厂价格,并引发了一系列连锁反应。如塑料、苯乙烯、顺丁橡胶、丁苯橡胶、丙烯等。

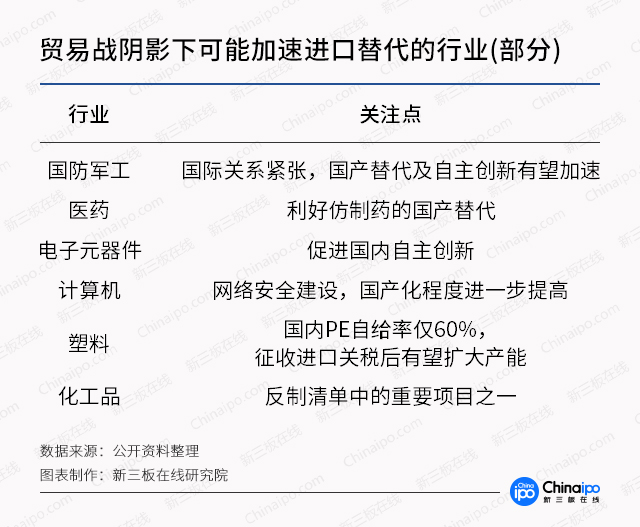

1.2加速国内进口替代

根据中美双方相互加征关税的举动来看,即使这次没有爆发成全面贸易战,但未来很长一段时间内大大小小的贸易摩擦肯定不会少。

所以,无论是从战略角度,还是从经济角度,加速进口替代是摆脱受制于人的重要手段。

中美贸易摩擦升级,中国关税清单主要包含汽车、农产品和化工三个大类,其中包含44项化工品,加征25%的关税。关税的提高将可能导致国内外价格出现倒挂,国内替代加速。对于进口量较大的塑料、PA6等将形成直接利好,此外对大豆等农产品加税将进一步推升国内农产品价格,利好农药、化肥等板块。

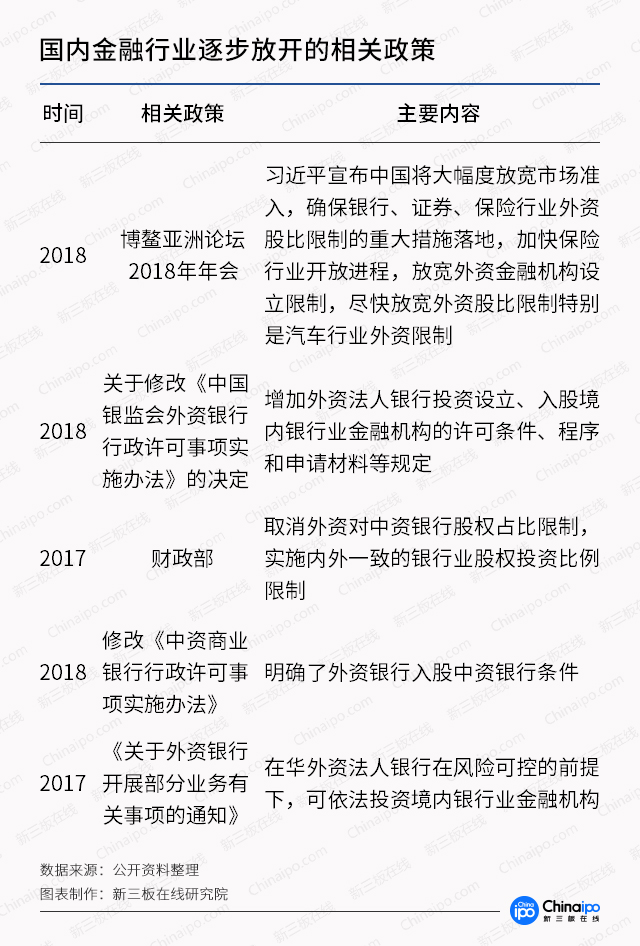

1.3国内金融市场开放或超预期

与美国收缩全球战线不同的是,我国经济的开放之路远没有走到尽头,所以为了对冲贸易战可能带来的不利影响。我们预计国内金融市场开放将会超预期。这一方面是兑现当初加入WTO时的承诺,另一方面也是对冲贸易战不利影响的现实手段。

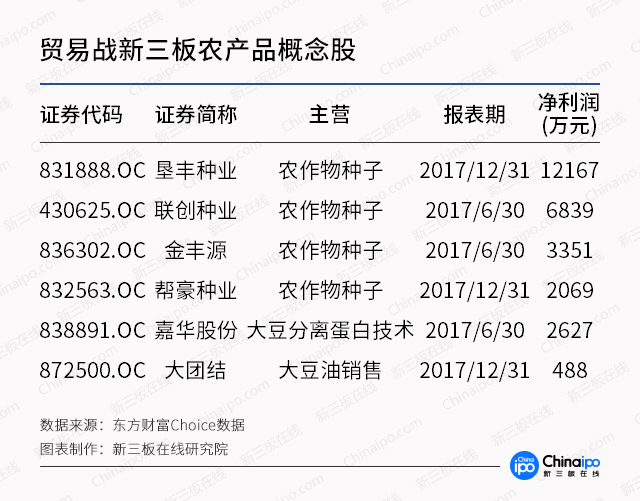

2、受益板块之农产品

2.1受益逻辑

我国第一季度农作物受灾严重:

据统计,一季度我国自然灾害以风雹、低温冷冻和雪灾为主,地震、干旱、洪涝、山体崩塌、滑坡、泥石流和森林火灾等灾害也有不同程度发生。各类自然灾害共造成1272.2万人次受灾;1241.4千公顷农作物受灾,其中绝收69.8千公顷,直接经济损失达196.7亿元。纵向比较,今年一季度全国灾情为近5年来,同期中较为严重的。

贸易摩擦推升进口大豆价格:

我国进口大豆主要来自巴西、美国和阿根廷等国家。2017年全国大豆进口9553万吨,其中美豆3285万吨、巴西大豆5092万吨、阿根廷大豆658万吨。

目前CBOT大豆期价和升贴水计算,美豆平均1038美分,3%关税+10%增值税,美豆成本为3370元人民币/吨,如果加征25%关税,美豆进口成本将升至4150元人民币/吨。对于国内贸易商来说,至少增加成本约每吨400元,相当于涨价10%以上。而上述测算,仅仅是建立在价格基础之上,如果贸易摩擦升级,减少进口量则会进一步推高价格。

2.2新三板相关股票

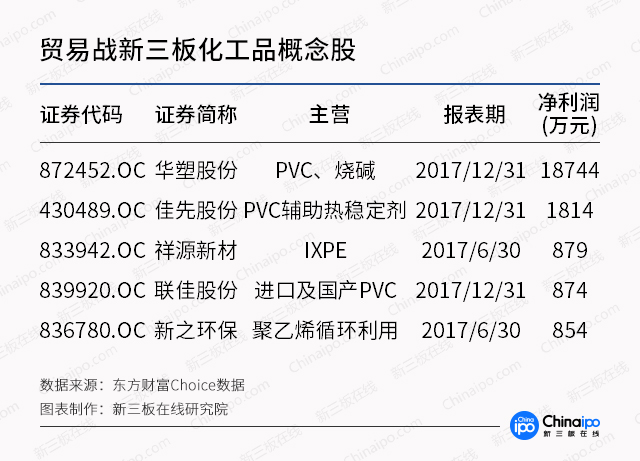

3、受益板块之化工品

3.1受益逻辑

贸易摩擦升级多项化工品调高关税:

4月4日,我国政府依据《中华人民共和国对外贸易法》和《中华人民共和国进出口关税条例》相关规定,决定对原产于美国的大豆、汽车、化工品等14类106项商品加征25%的关税,涉及到的化工产品有丙烷、贵金属催化剂、聚醚、丙烯腈、丙烯酸聚合物、聚碳酸酯(PC)、聚氯乙烯(PVC)、尼龙66(PA66)、有机硅等多种产品,其中占比最大的是丙烷,而丙烷脱氢制丙烯(PDH)是国内近年发展较快的领域。

原液化丙烷进口关税,最惠国关税为1%,若新关税落地,针对美国产丙烷征收25%关税,对于中国国内液化石油气市场而言,将产生巨大影响。对于国际丙烷贸易市场而言,冲击同样不可忽视。

2017年,中国进口美国丙烷数量高达337万吨,而同一年度中国进口丙烷总量为1335万吨,美国丙烷占比高达25.28%。美国丙烷资源输出至远东,尤其是中国市场正逐步成为其国内资源重要输出地区。以中东丙烷资源价格对比来看,美国MB定价基准丙烷至远东价格优势并不明显,仅有部分时段出现窄幅套利,但远不及此次加税幅度。中国冷冻货到岸价格以500美元核算,若关税上调至25%,美国丙烷进入中国价格将有四分之一上行,折算人民币成本800元/吨以上。

3.2新三板相关股票

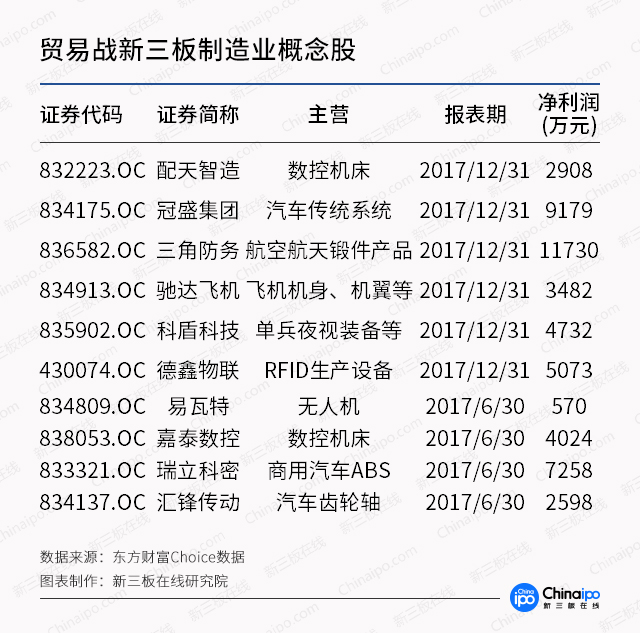

4、受益板块之中端制造业

4.1受益逻辑

中国反制清单与美国的抑制意图针锋相对:

针对美国不顾国际世贸组织相关规则的加征关税行为,中国及时作出了应对措施,从反制清单的内容来看,即体现了我国不惧美国开打贸易战的信心,同时也反映了我国现实的产业发展需要。

此次反制清单主要包含汽车、化工、航天航空、农业等几个我国已经具备较强竞争实力的行业。与此同时,本次清单不涉及半导体、高端设备等领域,这是由于现阶段这几个领域我国尚不具备国际上的产能转移或国产代替的条件,因此不具备征收关税的基础。

所以,我们认为,本次中国开出的反制清单,对我国中端制造业有非常强的促进作用。主要包括汽车、飞机、化工等。

4.2新三板相关股票

免责声明

本报告中所提供的观点及信息仅供参考,不构成任何投资建议。本报告基于已公开的资料或信息撰写,本研究院不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本研究院于本报告发布当日的判断。

在任何情况下,本研究院不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本研究院对本声明条款具有唯一修改权和最终解释权。

推荐阅读

快讯 更多

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万

- 11-26 09:37 | 炜冈科技拟以1.49亿购买衡所华威9.33%股权 华海诚科拟发行可转债收购炜冈科技所持衡所华威股权