被错杀的新三板破净股 翻身概率哪家高

(原标题:被错杀的破净股 翻身概率哪家高)

引言:

回顾这两年的中国股市,用跌宕起伏四个字来形容一点不为过。2014至2015年,上证指数从2000点蹿升至5178点的历史次高点,期间涨幅超过5倍、10倍的大牛股比比皆是。

当投资者享用牛市盛宴的同时,新三板也没有闲着。全国股转数据显示,2014年底新三板挂牌公司达到1572家,而截至2015年底,新三板挂牌公司暴增至5129家,挂牌公司数同比增长226%。随着新三板规模迅速扩张,新三板指数也水涨船高,据统计2015年1-5月,新三板成指与做市指数分别上涨73.29%和100.9%,期间做市股票的平均涨幅约为115.28%。

不过俗话说得好,没有只跌不涨的市场,也没有只涨不跌的市场。2015年6月指数见顶后,A股开启了长达3年的调整之路,直到目前,A股指数仍徘徊在3100点附近,仅是2015年最高点的60%。

股市上有句谚语,潮水退去时才知道谁在裸泳。当股市狂欢结束后,对于没有业绩支撑的股票而言,无异于一场大考。根据新三板在线研究院的统计,2015年6月至2018年5月股价下跌的做市股共有869家,占比68%;跌幅在50%以上的也有545家,占比42.7%。

导致做市股出现大面积下跌的原因,一方面源于市场热度消退,另一方面对于过高的估值业绩一时难以跟上。不过在研究过程中,新三板在线研究院观察到1270只做市股中,股价已跌破净资产的挂牌公司约有433家,占比约34%,那么覆巢之下能不能找到被错杀的“完卵”呢?本文新三板在线研究院将试图捕捉哪些价值被低估的做市股。

核心观点:

做市股业绩好于新三板平均水平,略逊于创新层

做市股这个群体相较于创新层公司略逊一筹,不过在新三板整体层面,各项财务数据均高于平均水平。做市股以占新三板整体11%左右公司数量,在占用资产和营收两项指标上,分别以17.26%和20.07%,领先于新三板平均水平。

经营风险、财务制度等规范问题是导致做市股破净的重要原因

截至2018年6月1日,尚有73家做市股没有按期公布2017年度财务报告,占所有做市股的5.7%。根据全国股转的相关规定,这部分没有按期公布年报的公司均存在终止挂牌的风险。

破净股往往伴随业绩、估值“双杀”

破净股之所以成为破净股是有一定原因的,如不能按期公布年报、公司管理不规范、面临经营风险较高等。而从整体角度来看,破净的同时往往伴随业绩、估值“双杀”。

做市股:新三板里的夹心层

对新三板做市股进行研究前,我们先一起了解下做市股在新三板中处于什么样的位置。

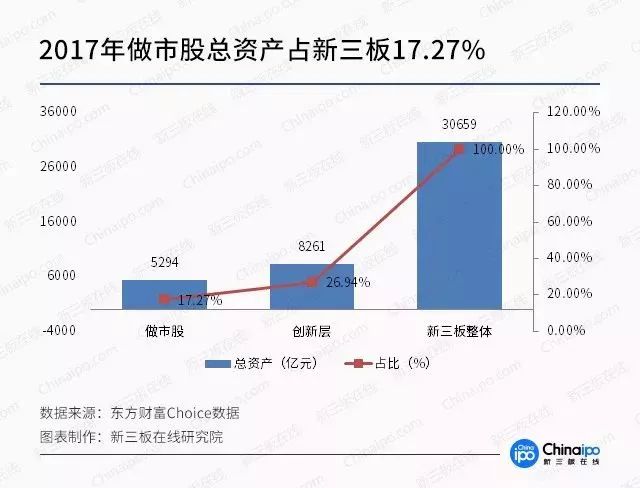

从总资产角度分析,2017年度,新三板公司整体占用资产约30659亿元。其中做市股持有资产总计约5294亿元,占比17.26%;创新层公司持有资产总计约8261亿元,占比26.94%。

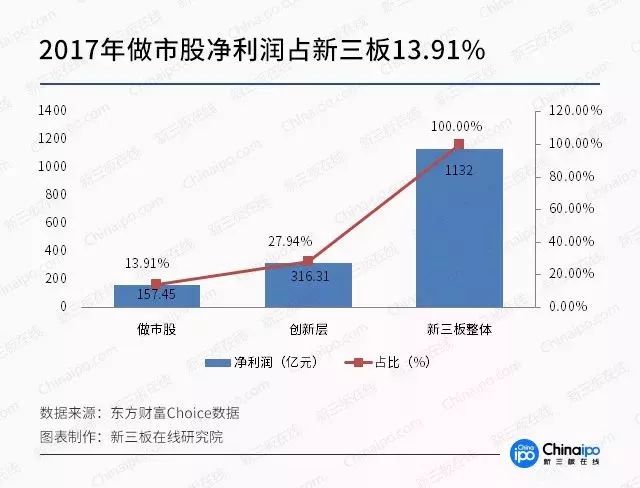

净利润方面,2017年新三板整体实现净利润约为1132亿元。做市股净利润合计约为157.45亿元,占比13.9%;创新层公司共实现净利润约316.31亿元,占比27.94%。

营收方面,2017年度新三板整体实现营收约19954亿元。做市股合计实现营收约4003.95亿元,占比20.07%;创新层公司合计实现营收约5015.61亿元,占比25.14%。

通过上述对比,我们可以看到,做市股这个群体相较于创新层公司略逊一筹,不过在新三板整体层面,各项财务数据均高于平均水平。做市股以占新三板整体11%左右公司数量,在占用资产和营收两项指标上,分别以17.26%和20.07%,领先于新三板平均水平。

部分“乱象”是导致做市股破净的重要原因

未按期公布年报73家,占做市股5.7%

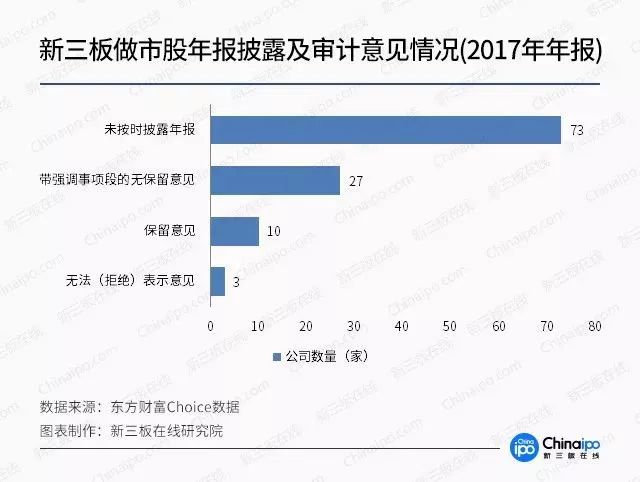

由于新三板做市股投资者的参与度远高于集合竞价等方式,因此其一涨一跌间都会牵动投资者的神经。新三板在线研究院数据显示,截至2018年6月1日,尚有73家做市股没有按期公布2017年度财务报告,占所有做市股的5.7%。根据全国股转的相关规定,这部分没有按期公布年报的公司均存在终止挂牌的风险。

深入研究后我们发现,许多公司除了未按期公布年报外,还存在诸如拟终止挂牌、涉及诉讼、实控人挪用公司资金、董监高被纳入失信人名单、持续经营能力问题等“乱象”。

据新三板在线研究院统计,“拟终止挂牌”是最多的伴随因素,涉及13家;“诉讼纠纷”为第二大类,涉及8家;“公司及法定代表人被列为执行人”共有5家;“持续经营风险”2家;“实控人被逮捕”1家;“实控人挪用资金公安机关受理”1家;“受证监会行政处罚”1家;“控股股东破产重整”1家;“董监高被纳入失信人名单”1家。

年报审计非标意见40份

除了上述未按期公布年报的公司,在已经公布年报的公司中,共有40家公司的年报被会计师事务所出具了非标审计意见。其中“保留意见”10份;“带强调事项段的无保留意见”27份;“无法(拒绝)表示意见”3份。

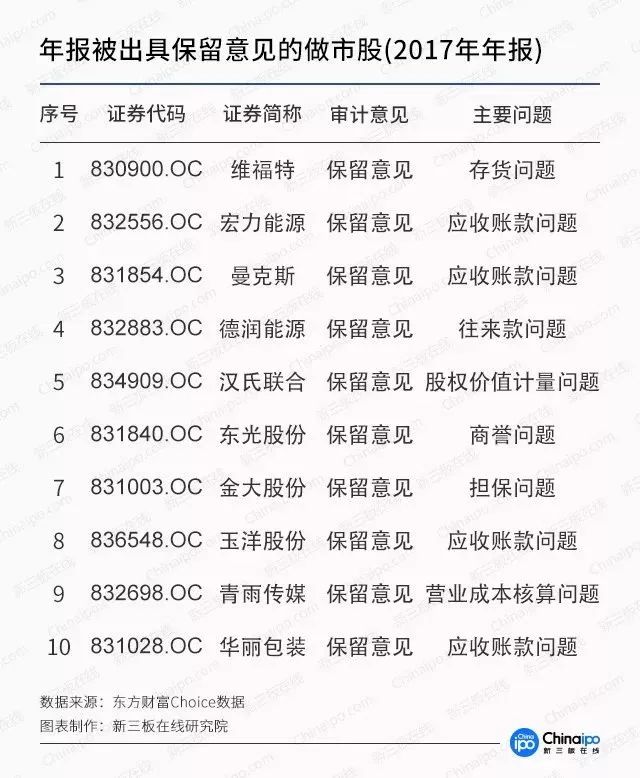

在10份保留意见中,应收账款、存货、商誉、对外担保等原因成为会计师发表保留意见的重要理由。

此外,通过研究我们还发现,“未公布年报”和“非标意见”两类事件在破净股中发生的比例远大于未破净股票。由此可以合理推断,股价与上述原因存在着非常密切的关系。

破净股的行业及地区分布

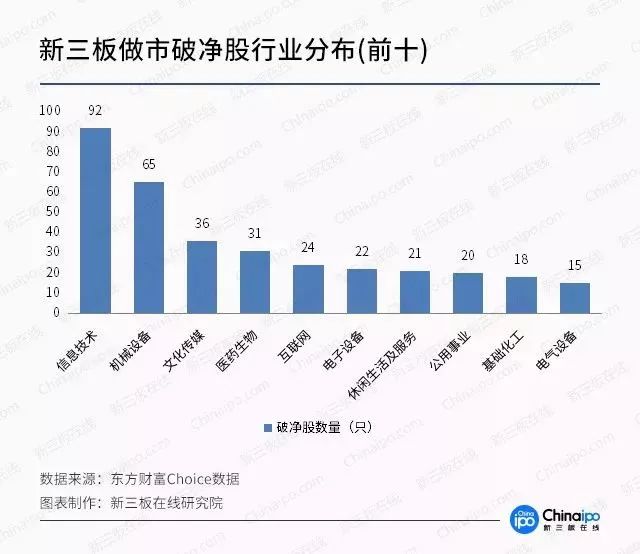

从破净股的行业来看,“信息技术”、“机械设备”、“文化传媒”、“生物医药”、“互联网”这五个行业占比靠前,破净股数量分别为92家、65家、36家、31家、24家,占破净股总数的57.3%。

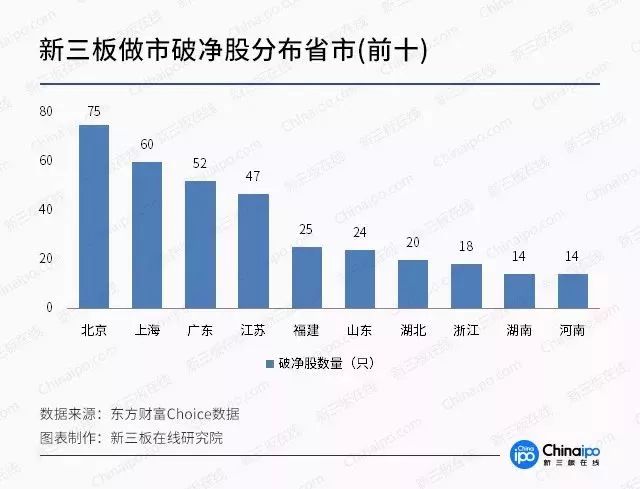

地区方面,北京、上海、广东、江苏、福建五个省市破净股数排名靠前,分别为75家、60家、52家、47家、25家,占破净股总数的59.82%。

破净股往往伴随业绩、估值“双杀”

通过上述分析不难看出,破净股之所以成为破净股是有一定原因的,如不能按期公布年报、公司管理不规范、面临经营风险较高等。

那么从整体角度来看,破净股与非破净股在财务方面到底差距多大呢?

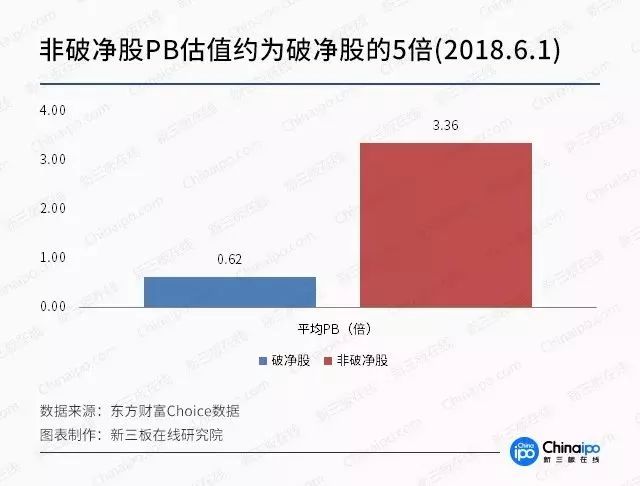

首先我们从相对估值角度分析。根据新三板在线研究院的统计,破净股与非破净股的平均PB值分别为0.62和3.36,这意味着在估值层面,非破净股的PB价值是破净股的5倍多,这是非常大的差距。

其次,平均营收方面。2017年破净股实现营收平均仅为3616万元,而同时期非破净股的平均营收约为4.56亿元,两者相差12倍多。

再次,净利润方面的差别更加明显。一方面,2017年破净股的平均净利润出现亏损,数值约为-443万元;非破净股的平均净利润超过2095万元。一正一负,相差甚远。

最后,我们来看企业平均占用的资产规模。从总资产角度来看,非破净股2017年度占用资产的平均值约为5.72亿元,同期破净股占用资产平均约1.07亿元,两者相差5倍多。

哪些破净股的翻身概率高?

经过对破净股一系列的研究后,我们发现,虽然大部分股价跌破净资产的做市股都有非常充分的理由,但其中仍不乏因为投资者的过度情绪而被错杀的潜力股票。下面,新三板在线研究院就将为大家梳理一下,未来翻身概率较高的做市股。

从个股角度来看,海芯华夏的折价率达到了48.61%,股价相对于每股净资产几乎腰斩,但从经营情况来说海芯华夏好于大多数破净股,2017年实现营收达到6250万元,同比增长126.08%;净利润1573万元,对应市盈率仅5.14倍。

另外,我们认为如西部泰力、智明恒、成达兴、智立医学、友泰电气都存在价值被低估的可能性。

相关阅读

- 国产光电混合算力独角兽赴港上市,光计算芯片累计出货量全球第一

- 达力普2025年业绩亮眼:高端化全球化战略成效显著 盈利能力强劲修复

- 被误读的卓越睿新:重新审视其在高等教育AI领域的定位与价值

- 达力普控股2025年强势扭亏为盈 营收增长5.2% 国际化战略布局提速

- 锚定长期价值: 金证互通为港股IPO企业开启全球路演服务

- 双轮驱动铸根基,剑指港股向全球 —— 海纳医药开启发展新征程

- 天聚地合携手产业链伙伴共绘AI+AR智能眼镜产业新蓝图

- 海纳医药:深耕CXO赛道,借力港股迈向创新新阶段

- 中国重汽市值突破千亿 多增长引擎驱动业绩估值“双击”

- 加拿大大幅下调进口中国电动汽车关税税率:莲花跑车Eletre在加售价预计减半,批售数量有望指数级增长

推荐阅读

快讯 更多

- 01-28 11:21 | 启佑志愿重磅升级:首创“就业导向型”志愿填报新模式,破解升学与就业脱节难题

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万