《创造101》为黑暗中的偶像团体产业带来星光 粉丝经济成变现关键

引言:

过去两个月的时间,《创造101》都成为了全网热议的话题,101名女生在明星导师训练下,通过粉丝的pick来决定每一轮的晋级和淘汰,最终仅有11位小姐姐能够出道。6月23日晚,这群由大众票选出来的小姐姐们迎来了总决赛,而在微博上,热搜榜单前10条中有7条与她们有关,甚至超过了世界杯的热度!其中,@腾讯视频创造101针对"刘人语数据错误"还发表了官网声明。

据某网络影视数据平台数据的统计,截至6月21日晚,《创造101》的总播放量已超过43亿,微博话题讨论高达9000多万;“pick”“C位”也成为风靡网络的流行热词、人气选手占据了各大公众号及微博热点话题榜的前列。知著网消息称,截至23日中午,据不完全统计,粉丝的众筹总额已超3000万。

从去年的《中国有嘻哈》,到年初《偶像练习生》,再到现在的《创造101》,无不引发大众的热切关注……普遍认为偶像元年已然来临。

新三板在线研究院研究观点:

1.不同类型的粉丝团体发展方向差异明显,偶像产业爆发带来的粉丝经济市场潜在规模巨大,如何合理利用粉丝群体的消费市场完成粉丝经济的变现值得思考;

2.新三板粉丝经济公司在2017年遭遇滑铁卢,行业整体业绩下滑严重,而作为粉丝经济收益方的影视类公司未受到明显冲击,A股市场的影视类公司甚至表现更加亮眼。

1.中国粉丝发展现状:明星粉丝平稳增长,网红粉丝突然爆发

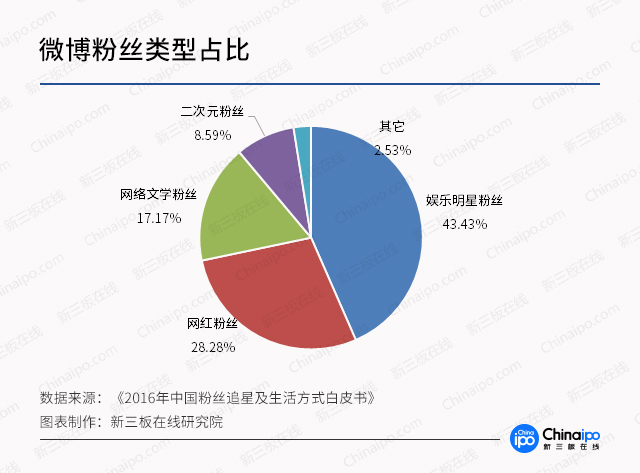

根据艾瑞咨询发布的《2016年中国粉丝追星及生活方式白皮书》显示,在当前中国的粉丝群体中,娱乐明星粉丝和网红粉丝的发展状况截然不同。以音乐和影视综艺为主的娱乐明星的粉丝相对比较稳定,增长速度基本维持在差不多的水平,相比之下,网红粉丝的增长就显得比较简单粗暴。由于网红的出现往往带有一定的突然性且持续周期较短,难以有长期稳定的发展,因此网红粉丝的数也呈现出了爆炸式的增长。数据显示,从2014年-2015年,短短两年时间网红粉丝的数量就从1亿增长到了3.1亿,并且已经成为了粉丝文化的一个重要组成部分。

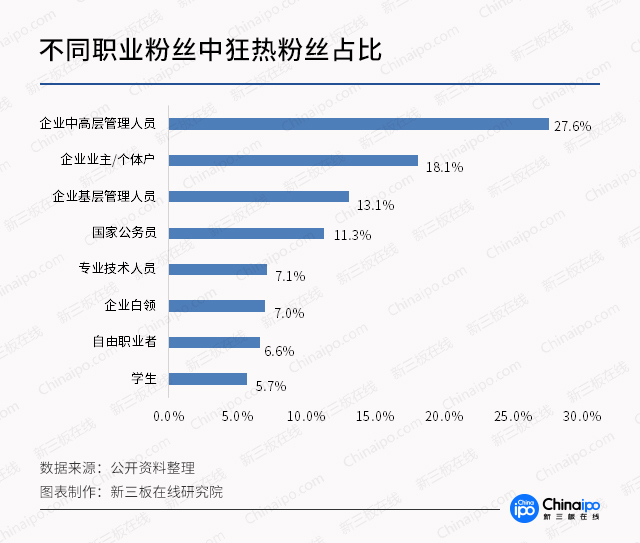

而在粉丝分布中,狂热粉的占比与收入情况也有着密切的联系。根据《2016年中国粉丝追星及生活方式白皮书》的统计,通常被认为是狂热追星族的学生反而占比最低,而占比最高的则是企业中高层的管理人员。

2.站在风口的偶像产业

2.1造星模式悄然改变

在《创造101》之前,同类型综艺中上一个现象级节目就是2005年的《超级女声》了,当年的节目也为华语乐坛输送了李宇春、张靓颖这样的实力歌手。

无论是《创造101》还是《超级女声》,虽然都是极为成功的造星节目,但在造星模式以及与观众的互动方式上都有着截然不同的形式。

《超级女声》的赛程分为“分唱区选拔”和“年度总决选”两个部分,分唱区选拔赛大体上可以分为三个部分:海选、复选和晋级赛;年度总决选为淘汰赛。先从各分唱区亚军和季军组成的团队中淘汰一半选手,再将剩下的选手与各分赛区的冠军选手一起组成团队比赛。“年龄无限制、没有报名费”正是《超级女声》的一大亮点,而在观众参与上也采取了大众评审与专家评审共同参与的方式,总决赛中还通过短信投票及固定电话投票的形式来决定最后的排名

《创造101》则是一档团体类的节目,与《超女》不同,《创造101》的参赛选手均由各家经纪公司选送,赛制上也与传统的选秀类节目不同。《创造101》记录了101位女生在参赛期间日常的排练、生活等过程,并通过三次公演来确定最终出道的11位成员。而且在观众参与方面,《创造101》也全程开放网络点赞环节,选手排名由粉丝票选,将观众在选秀节目中的地位又提升了一个档次。

简单来说,《超级女声》将造星模式从经纪公司包装转变为卫视综艺选秀,而《创造101》又将其转变为互联网养成模式。而在当前模式下,用户成为了造星的主导,粉丝的影响力也随着互联网的渗透及发展提升了前所未有的高度。

2.2“粉丝经济”潜力巨大,千亿市场规模尚待发掘

根据公开资料显示,从2016年开始,中国养成系女团成井喷式增长,当时公开记录的女团数量超过200多个,而在三年前这个数字还是个位数。另据艺恩统计数据,2007-2017年中国正式出道的男、女偶像团体约为130个,按照其他偶像产业发达国家的经验来看,人均GDP达到1万美元是,文化产业将会进入快速发展阶段,2017年我国人均GDP59,660元,外界普遍预测2020年人均GDP可突破1万美元,而据此推算届时我国偶像产业的市场规模将突破1000亿美元。

这巨大的市场规模背后正是粉丝经济所带来的商机,从《超级女声》开始,粉丝经济就已经呈现出无与伦比的消费市场,在那个短信投票的时代,仅冠军李宇春一人,在总决赛时就获得了3528万票,更不用说刚刚收官的《创造101》,最后一名徐梦洁的点赞数也达到了8377万,前八名的点赞数均过亿。

2.3粉丝经济变现渠道多样化,偶像产业下粉丝忠诚度更高

在偶像团体的培养中,无论是韩国的练习生模式还是日系的养成模式,虽然各有侧重,但其核心都在于培养粉丝的忠诚度,区别在于韩团的消费门槛低、用于群广泛;日系团体更重视垂直化的人群,粉丝的参与感更强。相比于传统的造星模式,日韩的偶像团体从培养之初就将粉丝作为一项重要因素引入进来,而在陪伴偶像成长的过程中粉丝也更加愿意为了偶像消费,并且还不会轻易脱离自己偶像的粉丝团体。

除了忠诚度更高之外,粉丝经济的变现渠道也更加多样,由偶像直接带动的基础消费包括了购买专辑、单曲、观看电影、付费视频等渠道,衍生消费则包含了明星代言的各类产品、杂志、报刊以及明星同款衣物等。目前的偶像产业主要集中在音乐及影视两方面,据艺恩的预测数据,2020年核心层音乐市场规模将达到495亿,其中数字音乐、演唱会、互联网演艺市场中由粉丝贡献的比率将达到50%以上,外部以影视剧、综艺、广告等为主的衍生市场规模约为505亿。

3.资本市场上的粉丝经济:新三板直接参与,A股间接受益

粉丝经济背后的巨大市场也让资本市场跃跃欲试,从目前国内的布局来看,代表成熟市场的A股与代表新兴市场的新三板在粉丝经济的参与上还是有所不同。

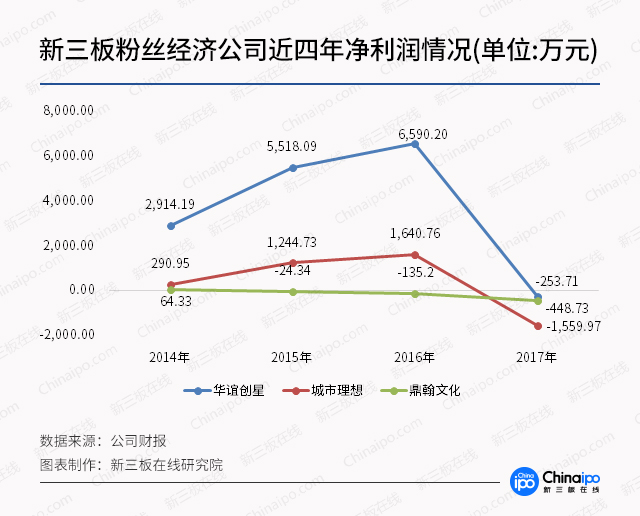

新三板市场上,目前有三家公司直接从事粉丝经济业务,其中华谊创星和鼎翰文化更加重视综合性运营,而城市理想则侧重于音乐类的粉丝经济市场,以音乐类演出服务为主。不过比较尴尬的是,三家公司2017年的经营状况并不理想,即便是顶着华谊兄弟光环的华谊创星也遭遇了253.71万元的亏损。

总体来看,三家新三板公司2017年平均营业收入5,021.22万元,平均净利润-754.14万元。成长性方面,三家公司2017年平均营业收入同比增长率-33.71%,平均净利润同比增长率-176.94%。两大指标纷纷下滑,净利润更是遭遇了断崖式下跌,也仅有鼎翰文化的营业收入在2017年的营业收入增长了13.31%,三家公司的净利润降幅更是全部超过了100%。

新三板在线研究院通过查阅三家公司往年的财务数据发现,粉丝经济市场在2017年似乎遭遇了严寒,华谊创星和城市理想在2014-2017年三年间的业绩表现也算是可圈可点,尤其是华谊创星在2016年还一度取得了6,590.20万元的盈利。

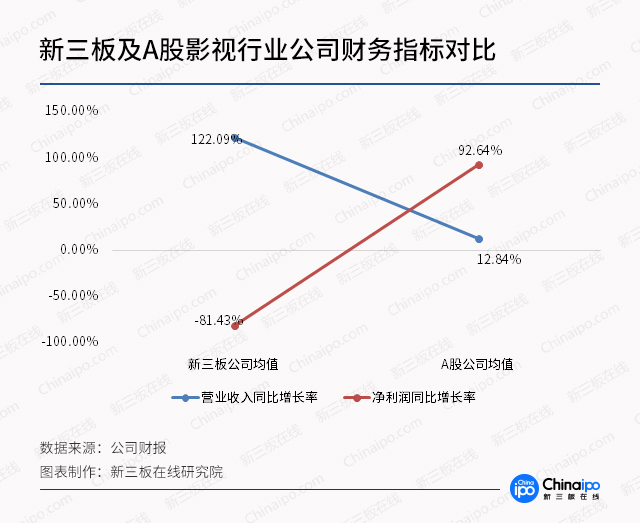

A股市场上虽然没有像新三板这样专注于粉丝经济的公司,但是凭借众多明星而收获粉丝经济所带来的巨大收益的影视类公司还是存在不少。得益于2017年众多广受好评的影视作品的诞生,A股25家影视类公司凭借明星效应以及影视作品本身良好的口碑,取得了不俗的业绩。25家公司2017年平均营业收入237,037.76万元,平均净利润37,211.52万元。成长性方面,25家公司2017年平均营业收入同比增长率12.84%,平均净利润同比增长率92.64%。从财务数据来看,虽然粉丝经济行业受到了较大的冲击,但是因其收益的A股影视类公司似乎并未受到什么影响,而净利润下滑较为严重的新三板影视类公司在2017年的平均营业收入同比增长率也达到了122.09%,像粉丝经济行业公司这样滑铁卢式的下滑似乎并不常见。

不过值得期待的是,在2018年相继诞生《偶像练习生》以及《创造101》这样引起强烈社会反响的偶像团体养成类节目之后,粉丝经济行业的公司似乎又迅速找到了扭转困局的曙光,作为其产业链另一端的影视、音乐、广告等行业也将会因此而获得更大的收益。

4.新三板粉丝经济公司分析

4.1华谊创星

虽然2017年亏损了253.71万元,但是华谊创星的营业收入依然有1.1亿元,在三家新三板公司2017年的黯淡表现中也算是为数不多的亮点。而在今年的《创造101》中,作为华谊兄弟旗下练习生的戚砚笛也收获了不俗的成绩,华谊创星也极有可能借着这一波热潮重整旗鼓,扭转2017年的业绩低谷。

4.2城市理想

城市理想在2015和2016两年的净利润都在千万以上,这样的业绩表现在新三板公司中也算得上是一份不错的成绩。不过在2017年城市理想的业绩也和华谊创星一样跌倒了低谷,净利率更是只有-98.45%。根据公司官方的回应,业绩亏损的主要原因是去年受演出政策变化及演出市场变化的影响,公司主营业务受到冲击,主要音乐演出文化品牌“理想音乐节”,举办规模与场次均有所缩小。

4.3鼎瀚文化

鼎翰文化的主营业务为品牌规划、公关策划、媒体传播、商业演出、赛事运营、粉丝经济为主的新型泛娱乐产业。与另两家公司不同,鼎翰文化的业绩表现虽然没有遭遇断崖式下滑,但是最近四年却一直处于持续下滑的状态,也是三家公司中表现最为弱势的一家公司。

推荐阅读

快讯 更多

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万

- 11-26 09:37 | 炜冈科技拟以1.49亿购买衡所华威9.33%股权 华海诚科拟发行可转债收购炜冈科技所持衡所华威股权

- 11-25 10:41 | 精工科技与众亿汇鑫签署5.16亿元销售合同