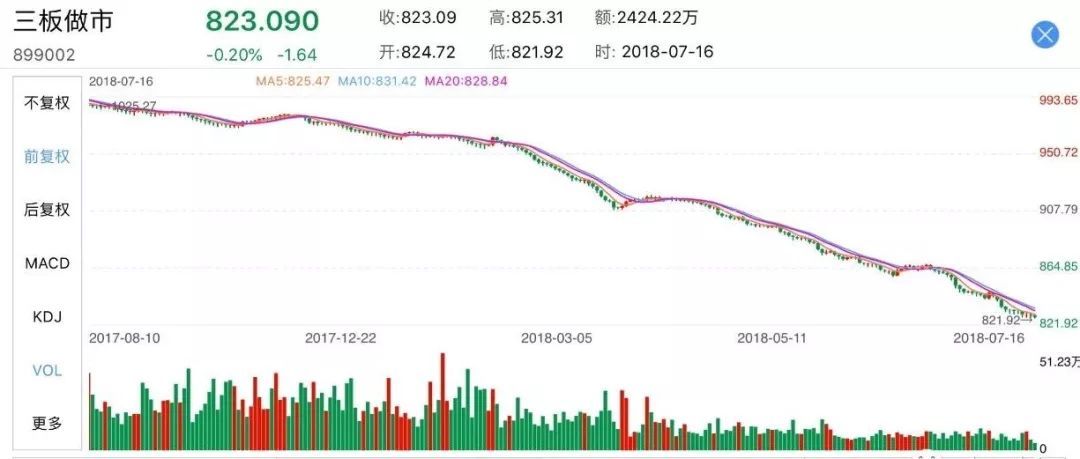

泥沙俱下后,再看当下新三板估值

截至今日,做市指数收盘于823.09点,今年累计下跌17.17%。

看到这样的K线,不知是否已经在世界资本市场史上创造了“前无古人”的壮举。至于是否“后无来者”,我们也不得而知。

不过,三板的从业人员也不必太悲观,毕竟放在全部板块中对比,什么中证500、沪深300之类的,也并不比咱好到哪去。

这种架势,仿佛泥沙俱下……

一轮长达三年的熊市,却让新三板的估值风险逐渐释放,高估值、市梦率的故事在这里基本破灭。在这轮下跌后,如今新三板市场的整体估值在什么水平?未来又还有多大的下跌空间?三胖哥今天来和各位看官们一起聊聊。

一、市场整体状况

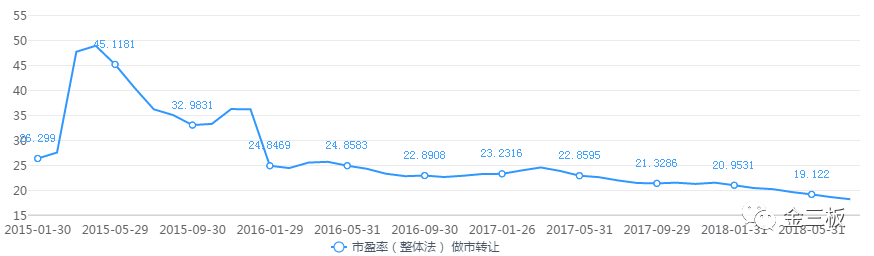

先来看新三板市场整体的估值情况,三胖哥选用最常用的市盈率估值方法。

考虑到集合竞价股票在流动性、估值公允性上有待考量,所以我们仅选取1237家做市转让的挂牌公司作为研究样本。

15家做市转让挂牌公司至今未披露2017年年报,将其剔除。剩余的1222家公司,剔除归母净利润为负值和市盈率超过100倍的异常值后,得到了860个有效样本。

按照整体法计算,860家公司截至今日收盘的平均市盈率是16.34倍,中位值是15.37倍。如果对于市盈率超过100倍的样本不予剔除,整体市盈率提高至18.09倍。

市场分层对估值有影响吗?

根据三胖哥粗略统计,522家基础层公司平均市盈率16.95倍,而338家创新层公司平均市盈率15.96倍(均为整体法)。二者的估值相差并不大,而基础层反倒高于创新层,该如何解释?

至少从估值上来看,创新层公司并没有在二级市场享受到更高的溢价。

从2015年至今的表现来看,新三板的平均市盈率已经大幅下降,目前已跌至历史最低水平。

历史上,新三板做市板块整体估值的最高水平,是在2015年4月,最高曾达到58倍的“疯狂”水平。此后,除了在2017年一季度估值略有反弹,其余时间都在向下调整。

不顾,尽管市场整体相对低估,但就目前来看,仍有下降趋势。

二、行业平均水平

不同行业的估值水平,也有着一定的差异。

这里选用东财一级行业分类,大致可以看出,交通运输、建筑、纺织服装、农林牧渔等行业的市盈率偏低,而互联网、医药生物、金融等行业则相对较高。

在高估值的行业中,比较具有代表性的,是医药生物。64家公司中,市盈率超过20倍的,还有24家之多。并且,医药生物公司的高市盈率并非是由于其盈利较差导致,比如利润并不低的合全药业、华韩整形、赛莱拉等公司,估值都在30倍以上。

新三板医药行业高估值代表公司

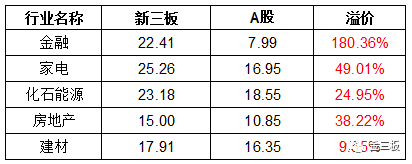

我们还在统计中发现了另外一个问题,部分行业的估值和A股出现倒挂。

比如,房地产这个行业,8家纳入样本的公司,整体市盈率15倍,已经比同行业的A股上市公司估值还要高(后者约11.16倍)。这可能是和新三板房地产公司大多是“地产服务”业务为主,并不是真正地产商。

再比如,建材行业。目前上市公司的平均市盈率是16.34倍,部分子行业(如水泥),估值更是不到15倍。而新三板上的建材行业,整体估值也有17.9倍。

新三板估值高于A股的行业(市盈率X)

三、个股情况

按照各个估值区间,进行简单统计,我们发现了这两个客观事实:

1、10倍市盈率以下的公司,有245家,占到了总量的26.34%;

2、仍有138家公司目前的市盈率在50倍以上。

针对第一点,我们可以认为有些公司确实有被错杀的可能,针对第二点,我们只能说,调整尚未到位。

估值低到看不下去的这些,都是些什么公司?三胖哥随便说上几个,您来看看。

金友智能,主营光伏电缆,17年净利润1267万元,2.8倍PE,应收账款1.17亿元,16年被爆关联方资金占用。

欧克新材,从事珠光颜料行业,17年净利润1815万元,2.74倍PE,控股股东、实际控制人今年变更,大股东吕德峰去年累计减持25.2万股。

报阅传媒,主营户外广告,17年净利润2531万元,18年一季报营收同比增长17.03 %,3.93倍PE,三家做市商退出做市、大股东股权质押。

国游网络,主营广告发布、商旅信息查询,17年净利润2309万元,3.26倍PE,更换会计师导致最后时刻才披露年报,长期待摊费用5221万元。

哎,看到这,是不是觉得这些公司似乎真的只值这个价钱?

四、未来?

虽然目前新三板市场的整体估值相较于2015年,已经大幅走低,但从挂牌公司基本面来看,15-16倍的估值中枢并不代表估值底部已经形成。简单总结,原因有以下几点:

第一,新三板公司的业绩增速并不能与估值相匹配。全部做市公司中,有超过50%(620家)去年的扣非归母净利润出现下滑,利润增速超过30%的只有三分之一。

第二,仍有超过10%的公司,市盈率在50倍以上,调整并未到位。

第三,就整体而言,一方面与创业板的估值剪刀差并未拉大,另一方面仍远高于沪深300平均12倍的估值水平。

第四,暂时不能排除部分挂牌公司业绩水分较大的可能性,即表面的15倍可能是真实的30倍。

那么,新三板的估值底,大概在哪呢?

以往,我们通常拿创业板的估值水平和新三板作对比,在创业板的基础上打折。现在来看,这种估值逻辑意义性并不大,二者之间差异太大!

从投资者结构、流动性、上市门槛等方面考虑,三胖哥认为新三板的估值可以参照这些方面都很类似的港股。

对比全球主要股指市盈率历史,港股估值始终处于低位,自总量至个股始终未表现出对A股的估值回归。

2010年以来,恒生PE始终低于15,均值11.6,同期标普500PE均值17.5,上证A股14.9,德国DAX16.7。

细分产业来看,港股各行业PE估值普遍低于大陆与美国。港股仅在金融领域与A股市场估值相当,其余各行业PE均低于A股。

来看看港股、新三板以及创业板现在的估值差异。

所以,就港股现在的估值水平对比,新三板可能真的还有一定的调整空间。

相关阅读

- 沃尔沃怎么样?AI语音大模型赋能,智能交互更上一层楼

- 双冠加冕!全球汽车行业唯一!赛力斯斩获NYX与VEGA两项国际权威大奖

- 问界汽车40个月交付70万辆 赛力斯超级增程这张技术王牌有多硬?

- 华为极简全闪数据中心Pro+登场,为千行万业数智化转型赋能

- 马斯克公布Neuralink新动作,微美全息(WIMI.US)加速脑机接口产业多场景布局

- 玩了996传奇盒子的“圆梦封神沉默”,你就知道什么叫修仙大百科了

- 宜享花精准滴灌县域消费市场 激活下沉经济新动能

- 〈财富〉聚焦!非硅谷出身的郭凡凭制度创新成全球商业焦点

- 君乐宝威县一牧通过TPM优秀奖初审 牧业精益管理实现里程碑式突破

- 行业向善!好想来以积分模式践行社会责任

推荐阅读

快讯 更多

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万

- 11-26 09:37 | 炜冈科技拟以1.49亿购买衡所华威9.33%股权 华海诚科拟发行可转债收购炜冈科技所持衡所华威股权

- 11-25 10:41 | 精工科技与众亿汇鑫签署5.16亿元销售合同