1.49亿定增疑云 河南新三板公司反诉A股上市公司 1元卖壳背后狗血并购剧情

投实君按:A股上市公司与新三板公司之间1.49亿元的并购大戏,被一桩起诉与反诉,扒下了底裤。

7月16日,河南新三板企业ST一恒贞(833652.OC)发布公告称,公司于2018年6月13日提起反诉请求,一恒贞和金一文化(002721.SZ)之间的狗血剧情被揭开。

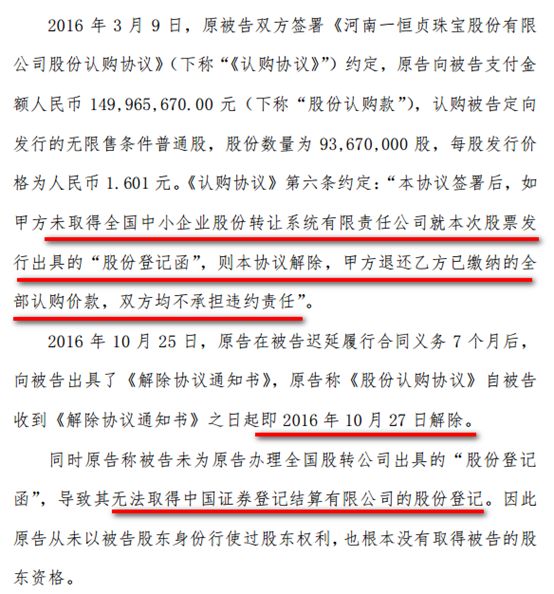

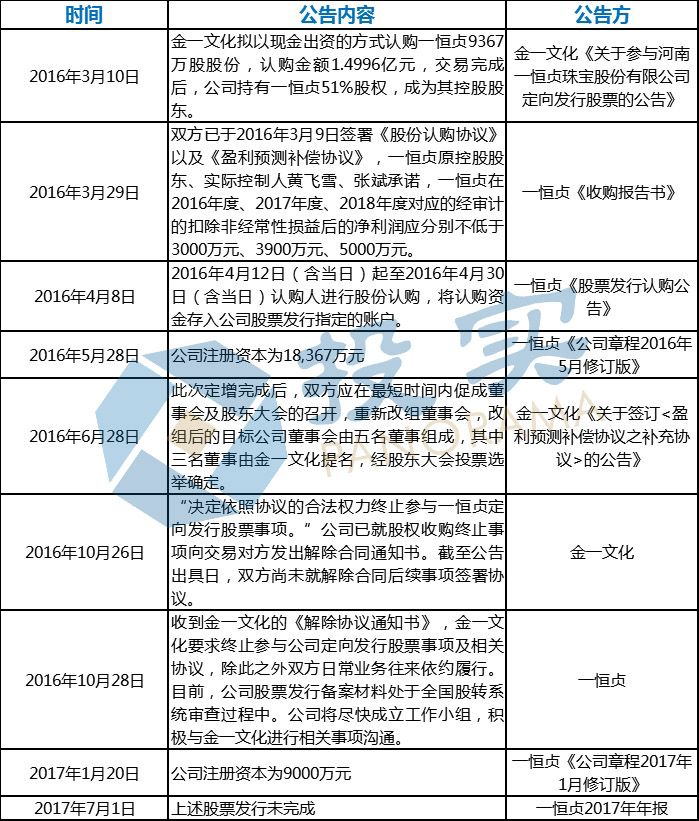

2016年3月9日,A股上市公司金一文化与河南新三板企业一恒贞珠宝签订认购协议,以1.49亿元的价格,认购一恒贞51%的股权。

两年后,金一文化表示,从未以一恒贞股东身份行使过股东权利,也根本没有取得一恒贞的股东资格,并且起诉一恒贞,要求法院判令确认其不具有被告的股东资格;

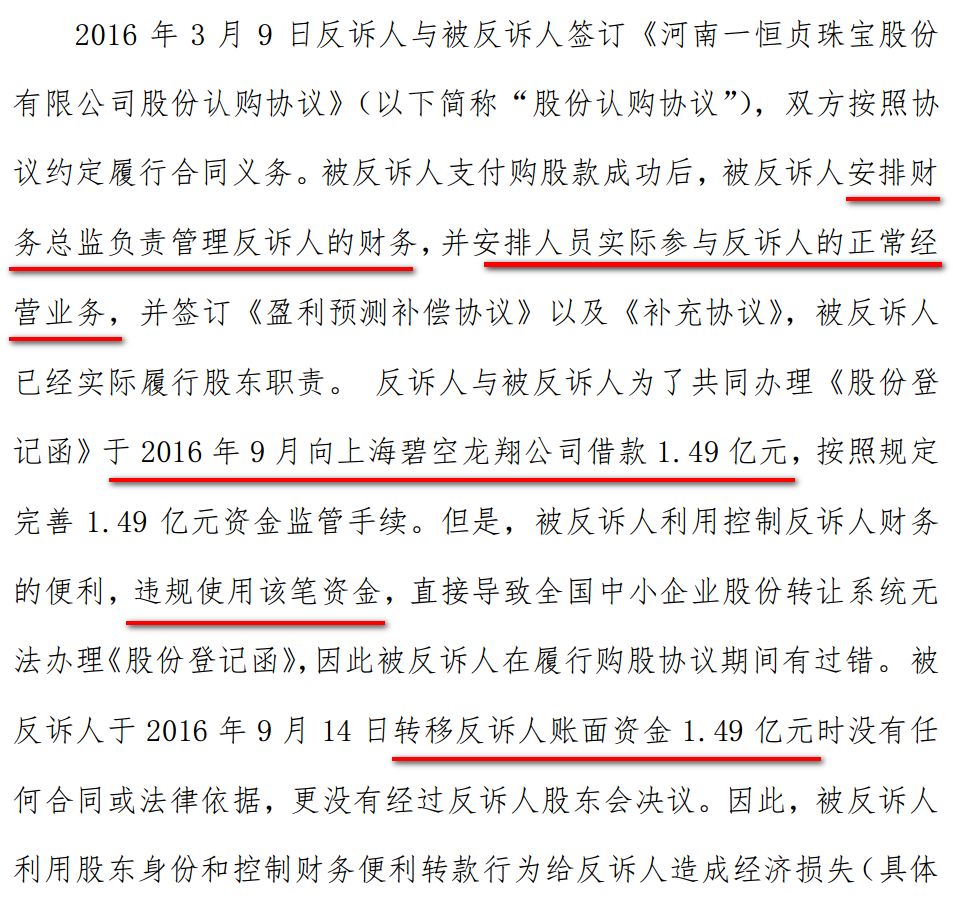

一恒贞旋即反诉称,金一文化已经成功支付购股款1.49亿元并实际履行股东职责。但金一文化利用股东身份违规转移一恒贞账面资金损害了一恒贞的利益。

一恒贞反诉请求为:

1、判令确认金一文化控股股东损害一恒贞利益过错的责任;

2、判令金一文化赔偿一恒贞暂定100元;

剧情狗血:A股公司哭着喊着说我和你没有关系,新三板公司说你就是我的控股股东。新三板公司的股权和控制权,成了控诉双方避之不及的包袱。

更狗血的是:不仅新三板公司的控股权各方都不要,连涉事的A股上市公司控股权也被弃若敝履。

7月9日,金一文化发布公告,实控人钟葱与其弟钟小冬,拟将持有的碧空龙翔69.12%、4.20%的股权转让给海科金集团,转让价为1元钱。碧空龙翔为金一文化控股股东,持有金一文化17.9%股权,钟家兄弟1块钱卖掉了市值近12亿元的股份。

两家公众公司,一桩被要求必须披露的,改变控制人的重组并购行为,却被重重疑云包裹:

1.49亿元的股权转让款项到底付没付?

A股公司到底有没有实际控制新三板公司?

当初为啥要买?现在为啥要法律确认“并非股东“?

被公告出来的股权转让协议和转让终止协议到底有没有生效?

如果不是两家公众公司现在翻脸互撕至法院,投资者的知情权在哪里?如此诡异的“并购”背后,到底有多少抽屉协议?

而在两家公司翻脸互撕以及金一文化1元卖壳之前,金一文化又实施过13桩类似并购,股转公司、交易所、证监会的监管,在哪里体现?

现在A股披露出来的高大上的并购重组里,没有穿底裤的,或者互相已经桌子底下交易了底裤的,还有多少?

1

从头看看金一文化和一恒贞的恩怨:

先看原告金一文化的起诉:

金一文化表示,从未以一恒贞股东身份行使过股东权利,也根本没有取得一恒贞的股东资格,诉讼请求为:

1.判令确认原、被告于2016年3月9日签署的《河南一恒贞珠宝股份有限公司股份认购协议》已经于2016年10月27日解除;

2、判令确认原告不具有被告的股东资格;

3、判令被告承担本案全部诉讼费用。

那么一恒贞是怎么进行反诉的呢?根据一恒贞公告:

也就是说,一恒贞称,金一文化已经成功支付购股款并实际履行股东职责。但金一文化利用股东身份违规转移一恒贞账面资金损害了一恒贞的利益。

一恒贞反诉请求为:

1、判令确认金一文化控股股东损害一恒贞利益过错的责任;

2、判令金一文化赔偿一恒贞暂定100元;

3、由金一文化承担诉讼费用。

我们从一恒贞和金一文化的公告中溯源梳理一下双方之间的恩怨纠缠:

根据一恒贞2016年半年报,2016年上半年一恒贞吸收投资收到的现金为1.4996亿元,一恒贞已经收到金一文化的股权认购款,但定增款还没有计入股本,仍然以其他应付款形式计入了一恒贞的负债,因此,一恒贞半年报披露的持股情况中并未出现金一文化。

(来源:一恒贞2016年半年报)

2

为什么金一文化在婚礼前夕做“落跑新郎”?双方到底有没有实质性“走入洞房”?

2016年10月25日,也就是金一文化公告解除协议的前一天,一恒贞公告,深圳供应商向罗湖区人民法院提起诉讼,要求一恒贞支付拖欠货款、违约金等相关费用,同时申请诉前财产保全,一恒贞实际控制人黄飞雪和张斌55%的股权也被司法机关冻结。

根据一恒贞2016年半年报,截至2016年半年末,一恒贞负债总额达到5.65亿元,资产负债率78.76%,其中包含短期借款1.14亿元,应付票据1600万元,应付账款3597.70万元。

一恒贞在反诉公告中表示,“金一文化单方面解除股份认购协议,导致公司流动资金短缺,引发多起诉讼而致多个银行账户被冻结,致使公司无法正常使用流动资金,进而对公司日常生产经营及财务运作产生不良影响”。

一恒贞是一家集黄金、珠宝首饰设计、镶嵌加工、批发、零售为一体的品牌连锁公司,致力于自有品牌产品的设计、推广及渠道建设。

根据一恒贞年报,2017年一恒贞实现营收143万元;归属于挂牌公司股东的净利润为-2732.21万元。6月12日,ST一恒贞发布公告称,公司近期涉及8起诉讼,累积金额达3389.98万元。值得注意的是,公司及控股股东、实际控制人黄飞雪已被列入失信执行人,且目前公司多个银行账户已被冻结。

从2015年挂牌以来,一恒贞每年经营性现金流一直为负,2016年其经营性净现金流为8102.94万元,2017年为-951.57万元。

3

金一文化,成立于2007年,是一家卖珠宝首饰的公司。2014年1月上市,上市当年,金一文化在销售收入同比增长83.66%的基础上,净利润同比大幅下滑了33.65%,“完美”地演绎了上市后业绩“变脸”剧情。

公司2017年财报显示,金一文化总营收为151.06亿元,同比增长42.55%,净利润为1.82亿元,同比增长4.78%。而2018年一季度,公司营收49.6亿元,同比增长65.04%,净利润1.22亿元,同比增长310.72%。

上市以后金一文化一路买买买,根本停不下来,而且这些标的的增值率普遍不低。

据投实统计2014年以来金一文化共发起了13宗并购,涉及金额89.32亿元,其中10起顺利完成(包含完成收购、达成转让意向、签署转让协议),包含一恒贞在内的3起并购失败。

高并购必然导致高商誉。2015年至2017年分别为5.37亿元、15.13亿元、27.68亿元,2016年、2017年分别同比增长181%、82%。

截至2017年末,金一文化商誉高达27.68亿元,负债总额116.45亿元,而其账面货币资金仅11亿元。金一文化还拟投资50亿元在安阳建设金一文化黄金珠宝产业项目。

27.68亿元的商誉水平,意味着金一文化只要提取7%的商誉减值,就会抹平当年全部盈利,计提10%的商誉减值,即面临亏损。

上市后业绩大变脸,屡次高溢价并购,金一文化此前就被证券市场红周刊等多家媒体公开质疑被收购标的财务数据矛盾重重,涉嫌利益输送。

4

金一文化1元卖壳的背后,是30亿流动性支持承债式收购。

7月9日,金一文化发布公告,实控人钟葱与其弟钟小冬,拟将持有的碧空龙翔69.12%、4.20%的股权转让给海科金集团,转让价为1元钱。

碧空龙翔持有金一文化17.9%的股份,是公司控股股东,根据金一文化最新的市值,钟家兄弟1块钱卖掉了市值12.43亿元的股份。

买家海科金集团是北京市海淀区国资委旗下企业,由此,北京市海淀区国资委将变成金一文化的实际控制人。

根据公告,海科金集团除了支付1元钱外,得帮助金一文化借钱30亿元,包括但不限于直接提供融资(直接借钱)、提供增信(担保)等,流动性支持累计额度不低于人民币30亿元。

截至2017年末金一文化负债总额116.45亿元,包含短期借款33.43亿元,应付账款11.11亿元,长期借款3.62亿元,应付债券9.98亿元,一年内到期的非流动负债5.86亿元。

但是金一文化现金流却日益恶化。经营活动产生的现金流量净额已经从2015年的-2.71亿扩大至2017年的-16.65亿。

金一文化解释称,造成这样的原因是“销售增长使采购支出增加”,仅仅2017年,金一文化广告费等销售费用就花了5.87亿,金一文化2017底账上资金仅有11亿。

据2018年一季报,前十大股东中有8位股东的股份都处于质押状态,质押比例极高,有5家超过了90%。

终

理完了双方的恩怨情仇,很多疑点仍未解开。双方的公告对这桩并购披露均是扑朔迷离。金一文化在未确定并购的情况下,就控制一恒贞的财务并违规转移资金。而投资款竟是双方向金一文化的控股股东借来的。

这桩并购最终失败,双方对簿公堂。然而根据投实对金一文化的梳理,上市以来的13桩并购,这些并购的结果成败参半。试想,如果这宗并购运作成功,一恒贞成功注入金一文化上市公司,各方皆大欢喜,只有不知情的韭菜风中凌乱……

推荐阅读

快讯 更多

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万

- 11-26 09:37 | 炜冈科技拟以1.49亿购买衡所华威9.33%股权 华海诚科拟发行可转债收购炜冈科技所持衡所华威股权