下半年这样投资新三板:优中选优、价值洼地、逐鹿并购、隐形冠军

当我们还在讨论年初的交易制度改革是否真正有效、新三板+H的政策如何落地时,不经意间,三板做市指数(899002)即将跌破800点。更恐怖的是,延续了三年的熊市,至今没有任何反转迹象!

2018年以来,新三板真正进入了轻量重质的新常态,“二八分化”持续上演:挂牌放缓、做市放缓、摘牌数量创新高、定增缩水严重、仙股层出不穷、流动性一再减弱……

所幸的是,即使在如此弱势的市场里,上半年仍然诞生了麦克韦尔这样的“超级大牛股”,我们也能看到监管机构的努力:1月份的交易制度改革、3月份的首家携“三类股东”公司IPO过会、4月份的新三板+H股合作备忘录签署以及5月份的创新层“换届”。

改革前进中,挑战与机遇并存。在这样的大背景下,2018下半年的投资热点究竟在何方?

安信证券诸海滨团队在《星星点灯照新程:新形势下新三板的价值发现—2018年中期策略》中给出建议:新形势下,除了Pre-IPO策略和并购策略,当前市场有部分公司处于价值“洼地”,这部分公司在估值错配下或将迎来投资机会,改革在路上,希望犹在,继续扬帆,新三板再出发!

一、“优中选优”—Pre-IPO投资策略

虽然大家都希望新三板最终能够成为一个独立市场,但不可否认,当下的新三板定位越来越靠近了预备板。

经过两年多来的“超速发行”,目前IPO的堰塞湖已基本疏通,从受理到上会所需时间大大缩短。以本周过会的金力永磁(835009)为例,2017年6月21日向证监会报送IPO申请,历时一年零两个月。因此,净利润达到5000万以上且公司治理相对完善的新三板公司,仍然是IPO的潜在标的。

Pre-IPO的投资策略,在今年遭遇了巨大挑战。截至目前,年内31家上会的新三板公司,仅15家闯关成功,过会率还不足50%。

附表:2018年IPO上会被否的新三板公司

总结以上16家折戟IPO的新三板公司,被否的核心原因是“持续盈利能力”。16家公司的平均净利润(扣非后孰低)不足6000万元,远低于今年IPO过会的整体平均水平。此外,内部控制、规范运营等也成为重点关注问题。因此,新三板的Pre-IPO投资策略,应是“过关”而非“选美”,漂亮的业绩固然重要,但规范和真实成为企业能够过会的基石。

建议重点关注以下几个因素:业务经营是否合规、内控有效性是否存缺、会计基础工作是否规范、信息披露是否瑕疵以及是否具备持续盈利能力。

二、寻找估值错配下的“价值洼地”

诸海滨团队认为,2017年报公布后约有11%的公司处于估值低位区间。我们再从目前的做市公司股价上进行具体分析:

截至8月2日,股价小于等于1元/股的做市股票共196支,股价低于每股净资产的做市股票共444支,占比约36%,市值低于“现金及现金等价物”的做市股票共30支。考虑相对估值方面,以2017年定增价格为准,收盘价定增破发的共290家,当前市盈率(TTM)小于10倍的公司共267家。

我们发现,业绩和公司治理,成为了新三板股票价格杀跌的重要原因。在保证财务真实性的前提下,如果公司市值已经低于了持有的短期可变现资产价值(以现金及现金等价物余额代表),或许存在价值低估的可能性。

附表:市值低于现金及现金等价物余额的做市股票

相对估值层面,从PEG的角度来说,部分公司近三年复合增长率超过25%,而其市盈率在10倍以下,已经处于相对低估区间,我们选出2017净利润规模在3000万以上的公司。

附表:部分可能被相对低估的做市股票

注:筛选标准:2017净利润不低于3000万元,最近三年复合增长率不低于25%,市盈率小于10倍。

三、“逐鹿三板”—并购退出策略

对于有一定利润体量,但公众化程度还较低的新三板公司,可能将成为上市公司并购的优选标的。

纵观A股上市企业并购新三板企业,具体包括横向整合、纵向整合、多元化战略等缘由,目前而言,上市公司存在多元化经营、技术迭代、产业协同等内在需求,其中横向整合成为新三板并购的主要动机, A股上市公司出于自身业务转型升级,来新三板市场寻找新兴产业标的。

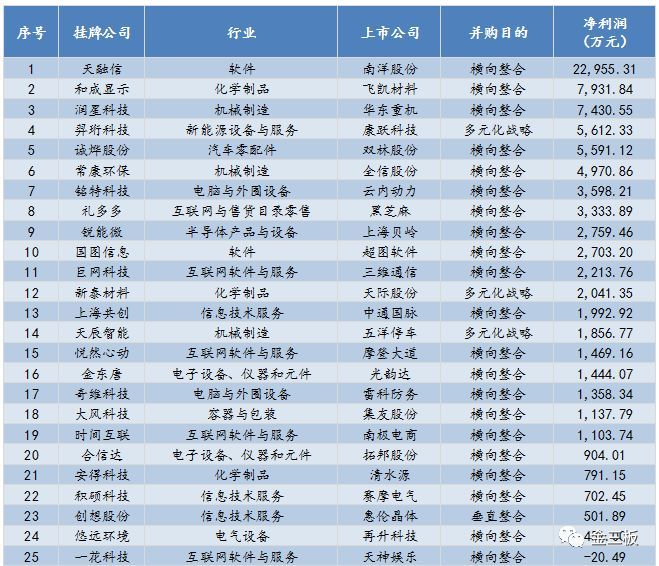

附表:被上市公司全资并购的新三板标的

从上表可以看出,上市公司青睐于净利润2000万元以上,具有“小而美”特点的标的,有些甚至是细分领域领军企业,适合进行横向整合,并购市盈率约为13-14倍,和一级市场的估值水平较为一致。

另一方面,这些新三板公司在当前的审核环境下,独立IPO存在一定困难。基于公司在新三板挂牌,公司治理相对完善、业绩稳健增长,在细分领域专业度高,不失为优质并购标的。

四、“隐形冠军”—细分领域龙头企业

如果说万家新三板公司里,只有1%的好公司,那么在行情低迷时,选择这1%的好公司,低位入手,长期持有,等待黑马的成长。

新三板市场当前存在一批三级或四级子行业细分领域的优质领军企业,这部分公司专业度较高,在细分领域表现突出,拥有一定的业绩规模体量,而且当前估值不高,可谓是新三板特色领域的“隐形冠军”。

它们多为新兴产业,有的甚至未盈利,其中不乏三板“明星”企业,属于典型的“新经济”公司。

附表:新三板细分领域“隐形冠军”

注:本文部分观点摘取自安信证券诸海滨团队《星星点灯照新程:新形势下新三板的价值发现—2018年中期策略》报告;

风险提示:本文为中性的财报观察文,仅代表我个人观点,不代表所在机构官方态度,利益不相关,不构成任何投资建议。

相关阅读

- 锚定长期价值: 金证互通为港股IPO企业开启全球路演服务

- 双轮驱动铸根基,剑指港股向全球 —— 海纳医药开启发展新征程

- 天聚地合携手产业链伙伴共绘AI+AR智能眼镜产业新蓝图

- 海纳医药:深耕CXO赛道,借力港股迈向创新新阶段

- 中国重汽市值突破千亿 多增长引擎驱动业绩估值“双击”

- 加拿大大幅下调进口中国电动汽车关税税率:莲花跑车Eletre在加售价预计减半,批售数量有望指数级增长

- 达力普控股中东业务落地:与沙特ZUMAR成立合资公司 建设年产能110万吨高端能源装备制造基地

- 中国重汽:锚定四大路径 助推新能源业务实现跨越式增长

- 传统能源业务不褪色:中国重汽以创新实践开拓增量新空间

- 业财融合成效显著 中国重汽运营管控软实力加速企业高质量发展

推荐阅读

快讯 更多

- 01-28 11:21 | 启佑志愿重磅升级:首创“就业导向型”志愿填报新模式,破解升学与就业脱节难题

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万