如何成为新三板“年度最佳做市商”?

作为新三板存量制度优化改革方案中重要组成部分,《全国中小企业股份转让系统做市商评价办法(试行)》于上周五发布。

自2014年8月,新三板做市转让制度上线以来,对于做市商执业质量的优劣,一直缺少官方标准。而这一次,股转系统推出“做市商评价办法”,解决了这一痛点,意义重大,也为未来更加实质性的改革方案奠定了基础。

这样的一份评价办法,相信也会对未来做市商的展业带来深远影响,其中蕴含了哪些关键要点?推行后又会有哪些重大变化?

当然,对于现有的新三板93家做市商而言,最为现实的,还是如何能在评价中拿到高分,获得转让经手费的减免资格,以及“年度最佳做市商”的头衔。

股转系统将未来对做市商的评价归结为四个方面:报价记录、成交记录、监控记录和监管记录。

具体而言,得分项主要从做市规模、流动性提供情况和报价质量三个层次进行评价。

一、多做市、多投入

首当其冲的,是做市规模,即考察券商开展新三板做市业务的规模情况。这里有两个细化指标,一是做市股票数量,二是做市股票市值。

做市股票数量,是指评价期内,做市商日均做市股票只数。日均做市股票只数越多,指标得分越高。指标总分20分。

计算公式为:得分=指标满分×(指标结果/满分参考量)

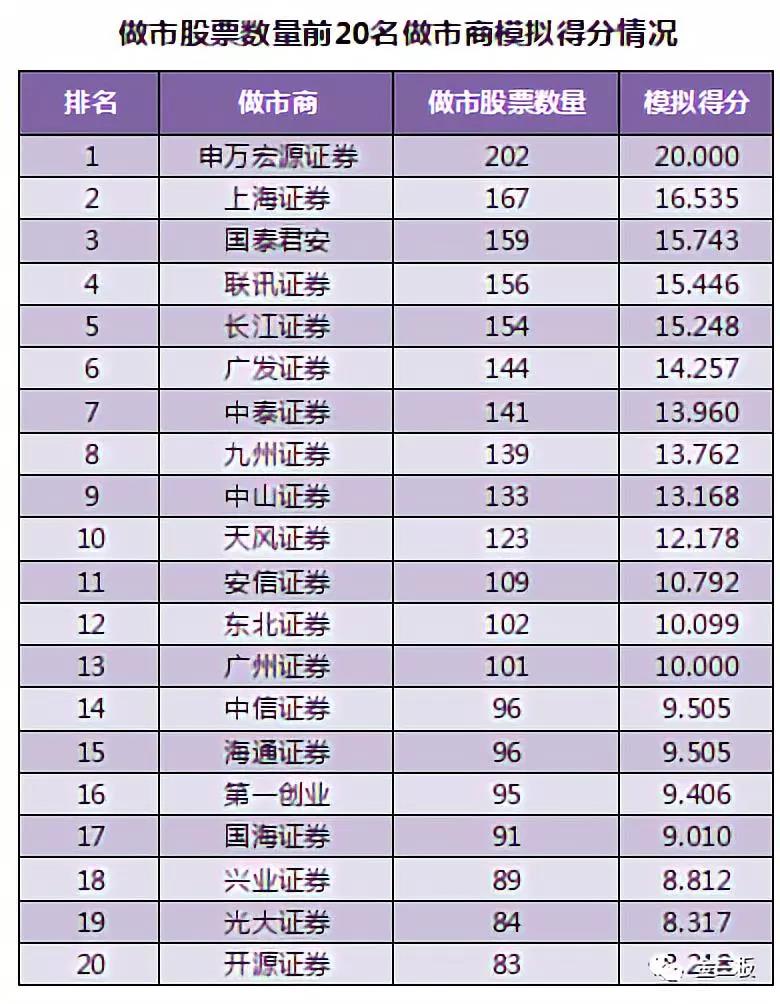

截至目前,做市股票数量最多的券商,为申万宏源证券,为202支股票提供做市报价。而数量最少的,民族证券、中天证券和长城国瑞证券,各自只有1支做市股票。

实际上,在今年的一轮“退出大潮”过会,目前做市股票数量超过100家的券商,只剩13家,有半数以上券商的做市数量不足50家。

现实的情况下,在推出评价体系后,光做市股票数量这一项,就足以拉开做市商间的差距。

以家数目前排名第20位的开源证券为例,其做市股票数量为83支,在这一项上的得分只有8.218分,比最高的申万宏源少了近12分。

更残酷的是,有近六成(50家)做市商在该项上,得分会不足5分。

而且,按照上述计算公式,如果排名第一的做市商不断增加做市股票数量,后面的得分将会更低!

那么,如果想快速提高这个指标上的得分,最简单的办法便是低成本买入最低数量。

试想一下,增加50支股价1元以下的股票做市,需要付出的成本最多也才500万。

当然,为了防止做市商这种“拼量”行为,股转又引入了“做市股票市值”的评价指标。

做市股票市值指标,是指评价期内,做市商持股日均市值。日均市值越高,指标得分越高。计算公式与做市股票数量一致。

从同业调研了解到,目前新三板上规模(市值)较大的做市商,持仓约在10亿左右,预估不到5家;前20%的持仓规模约在5亿上下;预计超过半数做市商规模在2亿以下。

同样,这个指标上,头部做市商将会获得10-15分的优势。

总结一下,就做市规模而言,重金投入、多做市的做市商,有望拿到35-40分,而将有半数以上做市商,此项得分会在10分以下,差距将显而易见。

二、做好流动性提供者

做市商的本质职能,是提供双向报价,为交易市场提供流动性。

然而,在这一方面,四年运行下来,做市商完成的情况并不理想,这也不能怪做市商,因为在流动性本来就匮乏的市场,要求真不能太高。

统计数据显示,截至10月26日,10月份新三板盘中交易总额为9.94亿元,而做市股票盘中交易额为5.53亿元,占比55.63%。

为了更好发挥做市商的这个本质职能,股转这次在流动性提供上设置了三个评价指标:成交金额、个股成交量占比和订单深度,满分分别为20分、10分和10分。

成交金额:做市商盘中做市转让总成交金额。成交金额越高,指标得分越高;

个股成交量占比:做市商在单支做市股票上盘中成交量占该股票盘中总成交量的比重。个股成交量占比越高,指标得分越高;

订单深度:做市商盘中买方向与卖方向申报数量的总和,申报数量按时间进行加权处理。订单深度越高,指标得分越高。

对于做市商而言,在这样的评价体系下,更应选择流动性较好、交投活跃的股票做市。同样,流动性好的股票,也将吸引更多做市商为其做市。

最近三个月,日均成交金额排名靠前的做市股票,都在这里。

事实上,早在此前股转推出的“主办券商执业评价”中,也曾引入过“做市成交量”和“做市即时性指标”,类似这里的“流动性提供”,但权重并不大,券商的重视程度也不高。

此外,股转还首次引入了“订单深度”的概念,买卖方向申报数量总和。三胖哥猜想,本意是要引导做市商“多挂单”,但有一个担忧,在现在的弱市中,可能会出现“大量卖单少量买单”的极端情况。

总之,流动性的提供不仅要靠做市商,只有更多投资者参与,意义才会更突出。

三、长时间提供最小价差

评价体系里最后一个加分项,报价质量,包括最优报价时间和买卖价差两个方面。满分各10分。

最优报价时间:做市商盘中提供买方向和卖方向最优报价的时长。最优报价时间越长,指标得分越高;

买卖价差:做市商单笔申报相对买卖价差的平均值,买卖价差按该笔申报存续时间进行加权处理。买卖价差越小,指标得分越高。

听上去有些复杂,概括起来就是,“最长时间报出最小价差”。

以联讯证券为例,如果图中买一的1.37元和卖一的1.38元始终由某一家做市商报出,那自然既是最优报价时间最长,买卖价差也最小。

股转设置这个评价指标的目的,是鼓励做市商缩小报价,站在的角度是“价差越大,交易效率越低”。

但问题是,买卖价差收益本为做市商重要的盈利来源,如果要获得这20个“报价质量”评分,自然要牺牲一部分价差收益,那么做市商能否拿到成本更低的初始库存股,将直接关系到整体收益。

四、少犯错

想要成为新三板“年度最佳做市商”,除了以上三点加分项上多做努力外,还要做到少犯错,甚至不犯错。

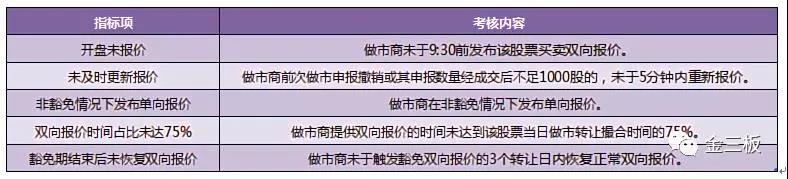

做市商评价减分项指标,有以下五项:

全国股转公司根据做市商违规次数及日均做市股票数量综合确定减分项结果。

不过,三胖哥发现,股转这减分项方面,可谓手下留情。

第一,如果在评价期内,做市商单个指标项行为发生次数不足日均做市股票数量10%的,并不扣分,只在每达到10%时,扣1分。以做市股票数量最多的申万宏源为例,每个季度单项的犯错机会有20次之多。

第二,单个指标项,每个季度扣分不超过4分。也就是说,即使极端情况,五项指标全部犯错且满额扣分,代价只是做市规模指标中的一个分项得分。

坦白地讲,股转之所以这样设置,也是为了引导做市商积极做市,给予在此基础上的犯错尽量低成本。

看完三胖哥对于这份评价指引的剖析,您是否已有思路并励志成为新三板“年度最佳做市商”?

当然,如果不能做到年度综合得分排名第一,还有“年度优秀做市商”、“年度最佳进步做市商”、“年度优秀做市规模做市商”、“年度优秀流动性提供做市商”、“年度优秀报价质量做市商”等奖项在等着您。

(文章来源:金三板/作者:金融三胖哥)

相关阅读

- 问界M9累计交付突破28万辆 以“超预期”服务诠释“新豪华”内涵

- 高途2025Q4财报电话会:线下业务成为第二增长曲线

- 斩获中国政府民生采购项目第一单 Mirxes觅瑞商业化落地取得关键突破

- 工业系统"防弹衣"来了:上海晶珩EDATEC Industrial OS Beta版

- 从实验室到全球网络,慧博云通用十六年构建泛智能终端与移动通信的“质量守护网”

- 问界M9累计交付突破28万辆 赛力斯超级增程以硬核实力赋能热销

- 慢享春养,让身心随万物一同苏醒 国内都喜集团旗下酒店康养疗愈之旅

- MUJI上海淮海755店3月底闭店 将继续在全国开新店

- 告别陌生号码,企业如何用“号码认证”赢回客户信任?

- 智能语音质检选型最常见的五个“坑”,你踩了几个?

推荐阅读

快讯 更多

- 01-28 11:21 | 启佑志愿重磅升级:首创“就业导向型”志愿填报新模式,破解升学与就业脱节难题

- 07-09 13:16 | 三重焕新,启航未来——Pivotal中文品牌发布暨乔迁新址、新官网上线

- 04-10 11:21 | 为“首发经济”注入创新动力,CMEF见证宽腾医学影像技术革新

- 02-20 18:53 | 手机也要上HBM芯片?三星计划推出移动版HBM,预计首款产品2028年上市

- 12-30 16:40 | 国产首款DDR5内存问世!价格战开启,复制长江存储击败三星路径!

- 12-30 16:36 | 华为手机回归第一年:全年销量或超4000万台 有望凭借Mate 70在高端市场击败苹果

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万