净利润近3亿还是没过会 安佑生物被否冤枉吗?

全景网1月31日讯 众所周知,农业企业过会难,但资本市场仍吸引着农企们前赴后继。在1月23日的七过一的大惨案中,由中信建投保荐且已经在港股成功上市的康宁医院被否,出乎了众人的意料。而一家年营收高达46亿元、净利润达2.8亿元的农业公司也同样被否。

这家名为安佑生物科技集团的公司,因“部分养殖场密度高达2头/平方米”以及“母猪怎么折旧”等问题引发了热议。而同样引起解读君注意的是,这家猪饲料大佬的运作手法。

重组46家公司打造上市主体,净利润近3亿

安佑生物,公司主要从事饲料的研发、生产和销售,其中猪饲料是最主要的产品,报告期内,发行人的猪饲料销售占到各期的71%-92%,但生猪养猪业务占比逐渐提升,最新一个报告期占比超过20%。

安佑生物的创始人为洪平,被称为“乳猪教槽料”之父,也第一个提出了“乳猪断奶专用料”的饲养方式。

1992年,洪平创立了安佑集团,靠着猪饲料这门看起来并不打眼的生意起家,此后不断发展壮大。到2016年,安佑生物营收已达到了46.05亿元,当期饲料卖到了39.88亿元,占其营收的86.77%,这样的规模可以说是相当可以了。

安佑生物可以说是一家典型的家族企业,其实控人为洪平家族,五名家族成员共持股64.06%。

这样的家族企业一不小心成了猪饲料界的大佬,自然眼光也会放得更为长远,开始计划登陆资本市场。

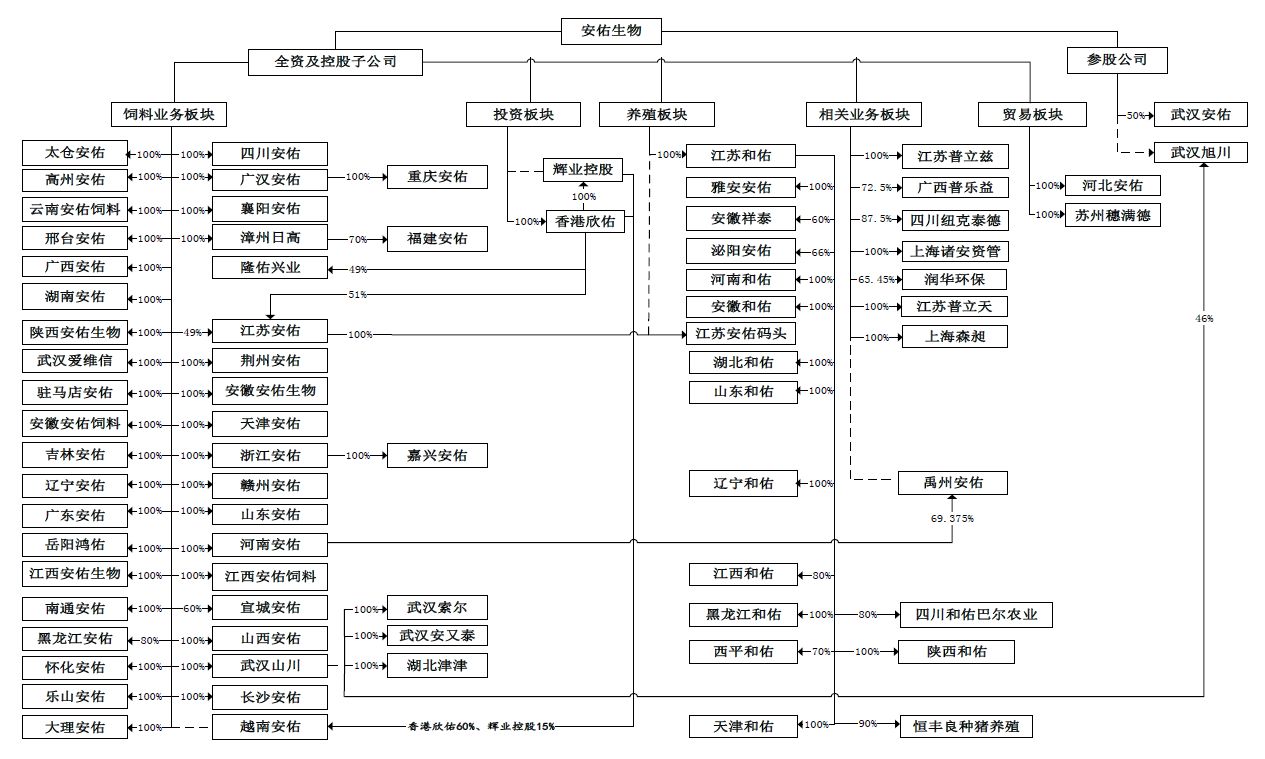

为了上市,安佑生物从2012年起开启了一系列的资本运作,第一步大刀阔斧搞重大资产重组。这一年,安佑生物涉及重组的公司达19家,主要是同一控制下重组。2013年、2014年又分别重组了15家和6家;2015年至2017年又重组了6家。

值得注意的是,2015年6月,鼎晖投资入股安佑生物,持股占比6.62%。

一系列的重组过后,安佑生物的股权架构如图所示。从持股情况来看,饲料业务板块46家子公司大部分为直接持股100%,养殖板块绝大部分为间接持股100%。

近年来,安佑集团从一个专业化饲料企业迅速扩张,并开始了多元化的玩法,在养猪、物联网、金融、食品等领域多有布局,从而形成了上中下游的产业链。

可以看到,安佑集团的上市主体主营生产饲料的核心原材料。饲料业务板块相关的子公司,隶属于上市主体,统一向上市主体采购原材料,加工后对外销售;养殖板块子公司则向生产饲料的子公司采购猪饲料。

也就是说发行人的业务主要包含饲料业务和养猪业务,其中饲料可卖给体系内的公司也可以卖给其他公司,而养猪方面则从自己公司买饲料养猪再卖给别人。

母猪折旧办法仅此一家,如何说清楚?

从安佑生物的业绩来看,2014年-2017年上半年,营业收入40.96亿元、38.82亿元、46.05亿元、25.41亿元,扣非归母净利润1.89亿元、1.32亿元、2.84亿元、0.89亿元,经营活动产生的现金流净额1.87亿元、2.04亿元、2.97亿元、-0.19亿元。

这组数据呈现的完全是一个业绩体量大、且业绩质量佳的企业。然而最终未能通过证监会的审核,发审委关注的问题简单如下:

1、经营的合法合规性,如高频次的行政处罚;

2、产权是否存在重大瑕疵,如土地使用瑕疵;

3、毛利率和会计处理的合理性与规范性;

4、内部控制的有效性,如饲料板块经由第三方回款;

5、经营数据的合理性,如部分养殖场密度高达2头/平方米的原因及合理性等。

投行人士的观点认为,农业企业IPO有着天然的障碍,规范难、核查难让农业企业难以通过审核。此前,以生猪养殖、销售为主营业务的云南神农农业股份有限公司便未能过会。

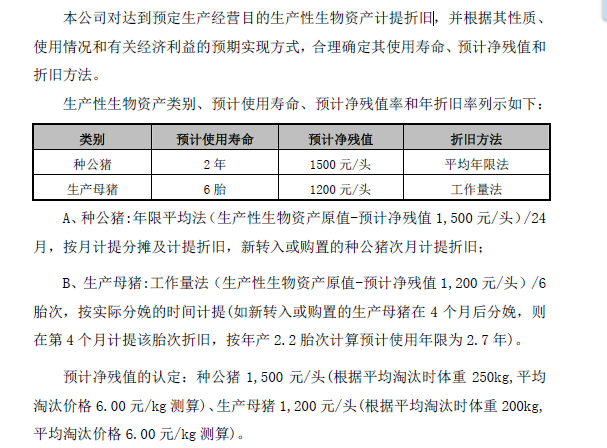

对于安佑生物的会计核查而言,争议点便在于“生产性生物资产”和“如何折旧”。

招股书显示,2014-2016年,安佑生物的消耗性生物资产中,分别有4.9万头、9.4万头、28.62万头猪;生产性生物资产中,分别有3831头、1.24万头、3.23万头猪。

对于发行人而言,关键点在于猪到底应该算是消耗性生物资产还是生产性生物资产,最终该如何入账?

安佑生物对生产性生物资产的划分标准与同行有所不同,但也说得过去,争议不大。重点来看争议较大的部分:如何折旧?

同行业的牧原股份采取的是平均年限法计提折旧。安佑生物的方法有所不同,先将生产性生物资产分为公猪和母猪,其对公猪的折旧法与同行业其他公司一致。对于母猪,采用工作量法,预计工作量为6胎,每生一胎折旧一次。

实际上,按照安佑生物招股书披露的折旧方法计算,每年折旧的比例与同行业差异不明显。

但对于这种折旧法,审计人士和吃瓜群众都傻眼,“一群母猪在你面前,你得检验人家生了几次!”而这样的折旧方式也引发了证监会发重点关注,这也关系到了其经营数据的合理性。

第三方回款年年增长还不披露,想啥呢?

曾经有投行人士说,唯小三和第三方回款不能碰。安佑生物不仅碰了,而且还不披露。

发审委直接提问:“饲料板块经由第三方回款金额逐年增长的原因及合理性,相关内控制度是否健全并有效执行。请保荐代表人说明核查过程,并明确核查意见。”

对于逐年增长的第三方回款问题,安佑生物不能回避却回避了。从过往过会案例来看,未披露第三方回款的拟IPO企业大概率被否。

近期IPO案例中,厦门新立基股份有限公司第三方回款比例均为逐年上升,各期金额占比分别为16.84%、20.93%、25.16%和31.01%,占比逐年提高。遭证监会询问:报告期内客户委托第三方回款占比逐年上升的原因;客户委托第三方回款是否具有真实交易背景,是否存在资金体外循环情形,是否制定了相应的内部控制制度;是否存在潜在纠纷,是否违反相关法律法规的规定。

此外,重庆百亚卫生用品股份有限公司也存在第三方回款比例逐年提升的问题。最终,新立基和重庆百亚均被否。有这样的前车之鉴,安佑生物究竟在想啥呢?

声明:本文来自 解读新三板

推荐阅读

快讯 更多

- 04-24 00:00 | 菲利华2023年净利5.38亿同比增长9.98% 董事长商春利薪酬180.56万

- 04-23 23:49 | 大连圣亚2023年净利3437.68万同比扭亏为盈 总经理褚小斌薪酬101.92万

- 04-23 23:49 | 山鹰国际2023年净利1.56亿同比扭亏为盈 董事长吴明武薪酬68.43万

- 04-23 23:48 | 厦门象屿2023年净利15.74亿同比下滑40.31% 总经理齐卫东薪酬286.18万

- 04-23 23:48 | 民生健康2023年净利8563.38万同比增长8.38% 总经理张海军薪酬384.13万

- 04-23 23:48 | 多浦乐2023年净利7780.72万同比下滑8.88% 董事长蔡庆生薪酬71.56万

- 04-23 23:48 | 苏州规划2023年净利7805.33万同比下滑1.88% 董事长李锋薪酬107.9万

- 04-23 23:47 | 科瑞思2023年净利3516.83万同比下滑65.9% 董事长于志江薪酬115.96万

- 04-23 23:47 | 普瑞眼科2023年净利2.68亿同比增长1202.56% 董事长徐旭阳薪酬63.9万

- 04-23 23:47 | 鸿日达2023年净利3099.81万同比下滑36.99% 董事长王玉田薪酬51万