【新三板行业研究】互联网金融:野蛮生长后的断臂求生

2016年是互联网金融的转折之年,行业整体由高速发展期进入到成熟期的初始阶段,主要特征是行业增速显著放缓以及政策层面监管趋严。2013年起,伴随着“国民产品”余额宝的迅速推广,互联网金融行业整体进入高速发展期,其中互联网基金、互联网保险的收入规模年均复合增长率分别达到76.5%、116.8%。到了2016、2017年,“e租宝”“钱宝网”等问题平台引起广泛关注,国家和地方监管机构密集出台多个文件,也正因此,2016年也被称为互联网金融行业监管元年。

新三板互联网金融挂牌企业实现多领域覆盖(包括软件研发、支付服务、数据服务、P2P网贷、咨询服务等13类。)其中,P2P网贷营收增速显著,年均增长率达282%;新三板互联网保险和咨询行业则在互联网金融整体增速放缓的情况下仍保持高速增长,收入占比不断提升。

2016年,新三板互联网金融行业整体融资额大幅缩水,由31.57亿元跌落至15.86亿元。但是,细分领域中互联网保险和信息服务融资额持续增加,支付服务行业融资额表现稳健,变化幅度较小。

互联网金融行业增速放缓,进入成熟期

“国民产品”余额宝引爆互联网金融概念

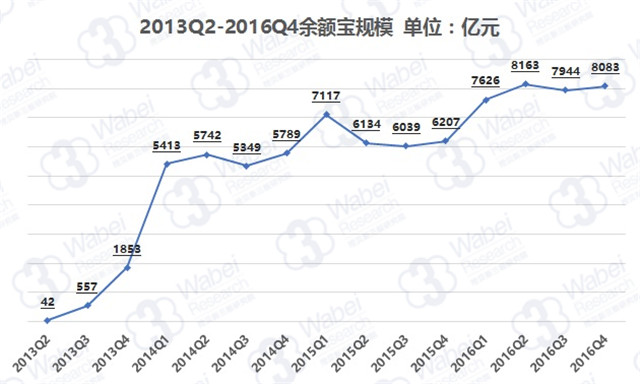

2013年,余额宝横空出世,7日年化收益率近3%,并在此后不断走高,2014年1月2日达到峰值6.7630%。余额宝以远超银行存款利率的收益率以及随时转入转出的便利性迅速占领市场。此后,余额宝等宝宝类理财产品引爆互联网金融概念,很大程度上促进了大众理财意识觉醒。除了理财产品,第三方支付、P2P网贷、股权众筹等模式也逐渐被熟知。也正因此,2013年被称为互联网金融发展元年。

从这一年开始,互联网金融从萌芽阶段进入高速发展期,并将高速发展态势一直保持到2015年。仅仅三年的时间,支付技术的成熟将手机变成钱包、P2P运营平台数量突破上千家、互联网基金规模突破10万亿元。可以说,互联网金融早已成为人们日常生活的一部分,像水电一样不可或缺。

目前,余额宝的基金管理人天弘基金用户数超过3亿,是国内公募基金中规模最大、客户数最多的基金公司。2013年至2016年,余额宝的规模从1853.4亿元增加至8082.9亿元,年均复合增长率达到63.4%。其中,2014年的同比增长率为212.4%,2015年及2016年的同比增长率分别为7.2%、30.2%,较之2014年大幅下降。

来源:根据新闻整理

值得一提的是,余额宝背后的支付宝是国内第三方支付公司的龙头,而起步于支付宝的蚂蚁金服则为互联网金融行业的领军企业。蚂蚁金服金融服务集团成立于2014年10月,拥有国内最全的金融牌照,包括支付牌照(支付宝)、基金牌照(控股天弘基金)、保险牌照(众安保险)、银行牌照(浙江网商银行)、证券牌照(控股瑞东集团)、股权众筹牌照(蚂蚁达客)、企业征信牌照(芝麻信用)等。

里昂证券电信和互联网研究主管梁向奕(Elinor Leung)对蚂蚁金服的最新估值达到750亿美元(主要价值来自支付宝,该业务估值500亿美元;小额贷款业务估值为80亿美元,蚂蚁财富管理事业部估值为70亿美元;剩余的价值来自投资和手头现金),这一数值几乎达到杭州市2016年生产总值(11,050.49亿元)的50%。蚂蚁金服的估值已经超过了浦发银行、民生银行、兴业银行等股份制银行,也超过了华尔街巨头高盛集团。可以说,蚂蚁金服已经发展成为全球最大、业务最全的互联网金融公司。

行业增速放缓,迎来转折点

由前述部分,余额宝的规模在2015年及2016年持续保持增长,但是增速较2014年有大幅下降。同样的,互联网基金规模由2012年的13,712亿元增加至2016年的133,000亿元,年均复合增长率为76.5%,其中2016年的同比增长率仅为18.8%;互联网保险行业的收入规模则由2012年的106.24亿元增加至2016年的2347.00亿元,年均复合增长率达到116.8%,其中只有2016年的同比增长率跌破100%,仅为5.06%。

来源:根据新闻整理

来源:中国保险行业协会

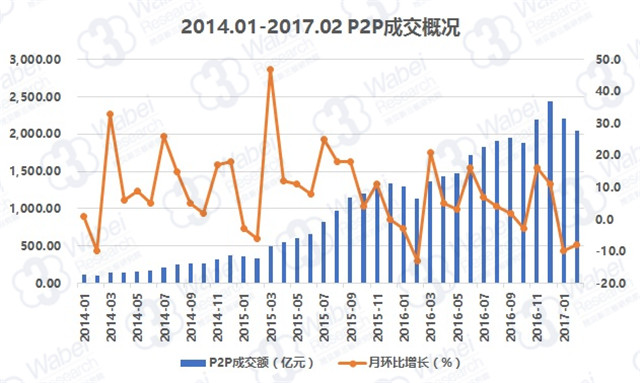

此外,来看P2P网贷平台成交量(以下简称:P2P成交量)的变化,2014年1月P2P成交量为117.68亿元,2015年9月突破千亿大关,达到1151.92亿元;2016年11月超过2000亿,达到2197.34亿元;2017年2月这一数字增长至2043.41亿元,P2P成交量年均复合增长146.3%,远超余额宝的年均复合增长率63.4%。但是,从月度环比增长率来看,2014年2月,2015年1月、2月,2016年1月、2月、10月,P2P成交量均出现了不同程度的下降,即2014-2016年出现环比成交量下降的月份分别有1个月、2个月、3个月,2017年1-2月的成交量也呈现持续下降趋势。

上述各细分行业规模的增长情况变化均表明,2016年起互联网金融行业增速显著下降,是一个明显的转折点。

来源:网贷之家

监管趋严加速行业洗牌

正如任何新生事物一样,互联网金融业在经历了“野蛮生长”后暴露出了一些问题,如产品不合规、监管跟不上市场的发展等,而震惊全国的“e租宝”案更是将互联网金融行业推向了风口浪尖。“e租宝”平台一年内非法吸收资金500多亿元,受害投资人遍布全国31个省区。此外,多个P2P平台停业、提现困难、跑路的消息不断被爆出。

在行业增速迅速扩大及乱象频出的双重背景下,国家和地方监管机构都密集出台了多个文件,旨在对互联网金融行业实施有效监管。

2016年3月5日,李克强总理在该日上午举行的政府工作报告会上做政府工作报告时指出,要规范发展互联网金融。这是互联网金融第三次被写进政府工作报告。

2016年4月14日,央行与中宣部、中央维稳办等十四部委联合发布《非银行支付机构风险专项整治工作实施方案》。这是首个公之于众的互联网金融风险治理子方案。

2016年7月27日,中共中央办公厅、国务院办公厅印发《国家信息化发展战略纲要》,其中第23点提到,“引导和规范互联网金融发展,有效防范和化解金融风险。”

2016年10月13日,国务院办公厅印发《关于互联网金融风险专项整治工作实施方案的通知》(成文于2016年4月12日),同时,银监会等部门联合发布了P2P网络借贷、股权众筹、非银行支付机构等风险专项整治工作实施方案。

随着一系列监管政策的密集出台,互联网金融平台洗牌效果明显,截至2016年12月底,网贷行业正常运营平台数量为2448家,相比2015年底减少了985家,市场人士预计到2017年底或将跌至1200家左右。由前文可知,互联网基金、互联网保险等细分领域的增长速度在2016年也都显著放缓。

综上所述,2016年是互联网金融的转折之年,在行业发展自然规律和监管政策推动的双重作用下,互联网金融行业由高速发展期进入到成熟期的初始阶段。经过这一轮的行业洗牌,留下来的企业更加重视风控环节,而在基于大数据、人工智能、区块链等技术的金融科技的帮助下,企业可以仅使用机器就能完成精准审核放贷,不需要人工审核,极大地降低了边际成本。政策层面的严格监管也将持续地对企业起到筛选的作用。由此可见,互联网金融正在借助金融科技步入良性发展的正向循环,互联网金融企业的竞争力很大程度上也取决于其金融科技的发展水平。

理财需求增加,P2P网贷和保险收入增速明显

新三板互联网金融挂牌企业实现多领域覆盖

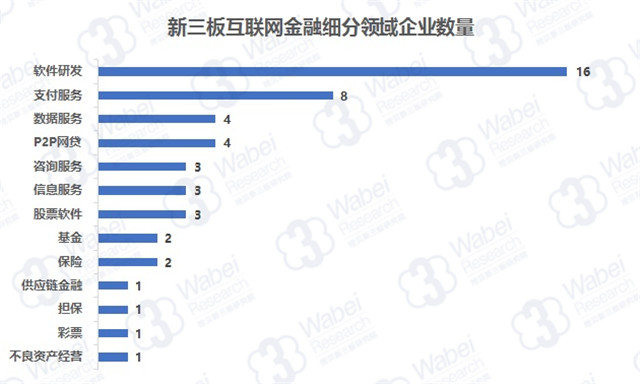

新三板互联网金融企业涵盖众多细分领域,如软件研发、支付服务、P2P网贷、数据服务、咨询服务等13个细分领域(见“新三板互联网金融细分领域企业数量”图)。其中,从事软件研发的企业数量最多,共计16家,占比近1/3,但该行业收入占比不到10%,仅为8.8%;企业数量仅次于软件研发行业的是支付服务行业,该行业共8家企业,收入占比为10.3%;主营业务为P2P网贷和数据服务的企业各有4家,P2P网贷行业收入占比为16.2%,数据服务行业收入占比为4.4%。

其他细分行业的企业数量均在4家以下,其中,股票软件、信息服务、咨询服务各有3家,保险、基金各有2家,不良资产经营、彩票、担保、供应链金融则各为1家。

P2P网贷营收规模年均增速近3倍,估值仍有提升空间

从2014-2016年的平均营收增速来看,剔除只有1家公司的细分行业(不良资产经营、彩票、担保、供应链金融),增速超过100%的有5个行业,分别是P2P网贷282.12%、保险222.51%、数据服务190.79%、基金175.08%、咨询服务124.98%。其中,增速排在首位的P2P网贷行业中包含4家企业,分别是万惠金科(430705)、中瀛鑫(831061)、光影侠(831138),嘉银金科(832031),其中光影侠已于2017年3月30日终止挂牌,中瀛鑫则公告称因筹划收购海外资产事项,影响了2016年年报编制和披露工作;即在仅有万惠金科、嘉银金科两家公司数据的情况下,P2P网贷行业的营收增速仍然排在了第一位。

为了对P2P网贷行业有更加深入的了解,这里选取嘉银金科为例作简要分析,包括经营状况、成长性、团队构成等方面。

嘉银金科(832031)主营业务为提供网络借贷信息中介服务(P2P网贷平台:你我贷)及通信网络技术服务,2016年你我贷平台收入占比达99.1%,由子公司上海你我贷运营。

2015年,公司撮合6471笔网络借贷业务,收取平台服务费5482.46万元;2016年,公司撮合22余万笔网络借贷业务,收取平台服务费66,097.18万元,同比增长11余倍。根据嘉银金科2016年年报,你我贷服务已覆盖全国近30余个省的100多个城市,通过平台对接的资金已深入到二三线城市、乡镇地区及农村,并在2016年成为中国互联网金融协会首批会员单位。

经营指标方面,嘉银金科2015-2016年的营业总收入分别为7554万元、66,690.35万元,同比增长782.9%,对应年份归属母公司股东的净利润分别为1082万元、6488万元,同比增长499.4%,表现出良好的成长性和盈利能力。

从你我贷官网简介可以看到,截至2017年3月31日,该公司员工总数已达631人,其中风险控制团队72人,占比11.4%;IT团队209人,占比33.1%,即负责风控和IT的员工占到员工总数的近一半,侧面反映出公司对于风控和技术方面的重视程度,这两方面也正是目前乃至未来的竞争热点。此外, 2016年公司的研发投入为2915.24万元,主要用于开发移动端借贷应用。整体来看,该公司仍处于高速发展阶段,并且主要靠技术和创新驱动。2017年一季度末,嘉银金科市值1.10亿元,市盈率仅3.27倍,估值还有很大提升空间。

保险和咨询行业收入增速显著,占比持续提升

考察2014-2016年新三板互联网金融各细分行业的收入占比变化情况,可以概括为四种不同的变化形式:

①持续提升:供应链金融、保险、咨询服务;

②先减后增:P2P网贷、支付服务、不良资产经营、信息服务、彩票;

③先增后减:股票软件、数据服务、基金;

④持续下滑:担保、软件研发。

2014-2016年新三板互联网金融细分行业收入占比变化情况

根据上文,收入占比持续提升的3个行业分别是供应链金融、保险和咨询服务。其中,从事供应链金融的企业是国联股份,由于其主要收入来源为B2B垂直交易平台自营交易销售收入,供应链金融服务部分的收入未单独披露,故在此不做分析。互联网保险行业2014-2016年的营收占比分别为2.28%、4.02%、6.56%;咨询服务行业对应时期的营收占比由0.97%提升至2.42%,并在2016年达到2.80%。

互联网保险行业受投资人青睐,获近2亿元融资

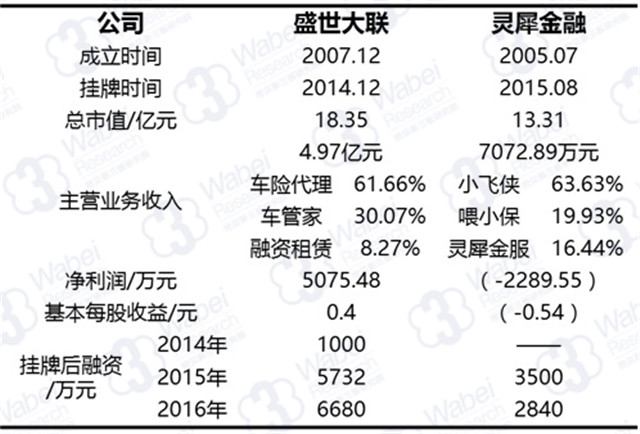

新三板互联网金融行业中有两家从事互联网保险业务的公司,分别是盛世大联(831566)和灵犀金融(833109)。尽管两家公司收入规模差距较大,但在营收结构、成长性、融资能力等方面有一定相似性。

从下表可以看出,两家公司均有三项主营业务,同时,第一项的占比均超过60%,盛世大联的主要收入来源为车险代理,灵犀金融的主要收入来源为“小飞侠”业务(注:“小飞侠”为互联网保险在线交易平台,产品范围涵盖车险、寿险、理财等)。

注:1、总市值为2017年4月28日数据;

2、主营业务收入、净利润、基本每股收益为2016年数据;

3、灵犀金融于2015年5月获千万美元A轮融资(挂牌前)。

成长性方面,盛世大联2014-2016年的营业收入同比增长率分别为5.83%、159.95%、106.59%,灵犀金融2014-2016年的营业收入同比增长率分别为427.75%、270.78%、364.16%,即两家公司都保持着营收高速增长,其中灵犀金融增长速度更快,但目前还未实现盈利。

此外,两家公司均连续三年获得融资,若仅以挂牌后融资额为计算口径,盛世大联、灵犀金融近三年的累计融资额分别为1.34亿元、6340万元,表明投资者对互联网保险行业前景看好。

咨询行业盈利能力强、债务负担小

新三板咨询服务行业有三家公司,均为基础层、协议转让,三家企业分别是基玉金服(834771)、商安信(832754)和六行君通(833306)。其中,基玉金服、商安信在上海,六行君通在北京。

咨询服务行业在新三板互联网金融细分领域中尽管收入占比不高,但是核心指标表现优异,比较突出的有三个,一是净资产收益率,2014-2016年平均值达到32.8%,而互金行业整体均值仅为6.4%;另一个是毛利率,三年均值为83.1%,互金行业均值为52.8%。此外,咨询服务行业的资产负债率是新三板互联网金融细分行业中最低的,平均为21.7%。综上所述,咨询服务行业发展状况良好、盈利能力强,同时债务负担小。

下面以三家公司中营收规模最大的基玉金服为例,考察其上述核心指标的表现:

基玉金服成立于2015年7月,主营业务是向各类金融产品供应方提供咨询服务,并通过全资子公司基煜基金提供金融产品代理销售服务。

从上表可知,2015年公司收入大幅增加,同比增长率达到423.6%,由千万级别迈入亿元级别,2016年实现营收1.93亿元,同比增长70.5%;与此同时,公司盈利也在稳步提升,2014-2016年的净利润分别为755万元、4471万元、8983万元。

基玉金服2014-2016年的净资产收益率均值为66.12%,毛利率均值高达96.81%,资产负债率均值仅为19.69%,与咨询行业整体表现一致,既表现出高成长性,又具备较强的盈利能力和较小的债务负担。

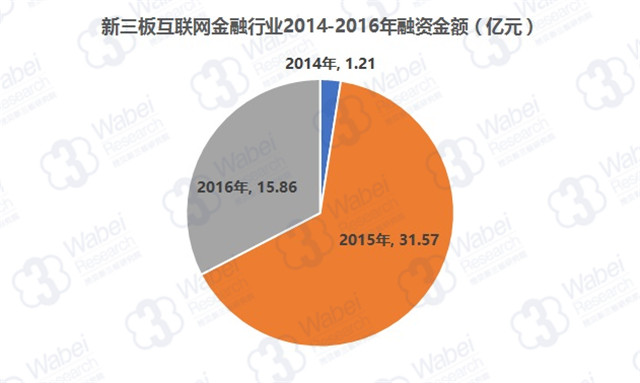

行业整体融资额大幅缩水,支付服务表现稳健

2014-2016年,新三板互联网金融行业整体融资额经历了过山车般的变化,先是由1.21亿元迅猛增长到31.57亿元,随后又跌落近半,仅为15.86亿元。

注:上图仅统计挂牌后融资金额。

从融资金额的变化情况来看,这似乎与行业整体发展趋势有很大出入,2014年正是互联网金融行业处在爆发期的时候,可是融资额仅为1.21亿元。这是由于本篇选取的49家新三板互联网金融企业大部分都是2015年及之后挂牌的,2014年及之前挂牌的企业仅有12家。

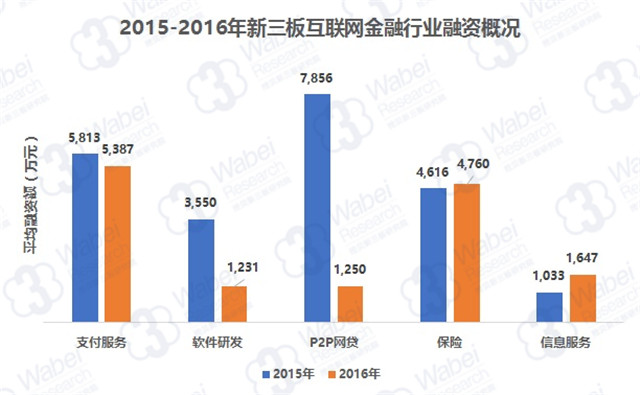

为考察各细分行业的持续融资能力,筛选出2015年及2016年均获得融资的行业,如下图所示,共有5个行业,分别是支付服务、互联网保险、信息服务、P2P网贷以及软件研发。

注:上表标注金额为该行业平均每家企业的融资额,如2016年支付服务行业平均每家公司完成融资5387万元。

支付服务行业融资额居首,最大单笔融资4.20亿元

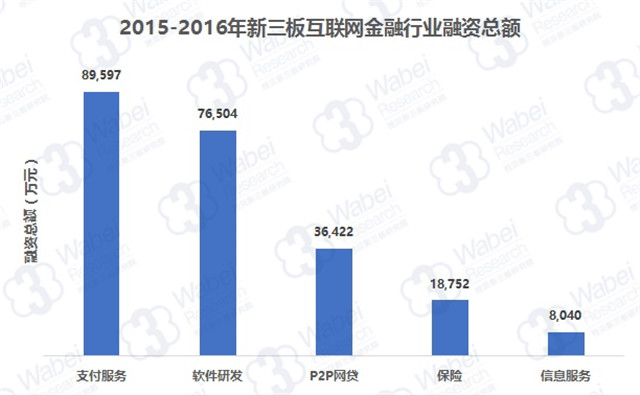

考察上述5个行业2015-2016年的融资总额,支付服务行业以8.96亿元排在首位,其次是软件研发行业7.65亿元,P2P网贷、互联网保险行业分别为3.64亿元、1.88亿元, 信息服务是唯一融资额不足1亿元的行业,仅为8040万元。

支付服务行业融资额排在首位,主要是由于汇元科技、卡联科技两家公司分别完成了4.20亿元、3.60亿元的融资。其中,卡联科技通过两次定增分别完成3725.65万元、3.23亿元的融资,合计3.60亿元;而汇元科技是通过一次定增完成了4.20亿元的融资,成为支付行业单笔融资额最大的公司。

那么,新三板从事支付服务的企业经营状况如何,在融资的助力下,是否取得了快速发展?

双寡头时代:找到差异化竞争优势

近几年,移动支付技术的成熟及迅速推广为我们的生活带来了极大的便利,一部智能手机就足以应付日常生活大部分的支付场景。毫无疑问,目前使用最广泛的两种支付工具分别是支付宝和财付通(微信支付)。据Analysis易观数据,截至2016年底,支付宝以54.10%的市场份额占领第三方支付移动支付市场头名,财付通市场份额达到37.0%,二者合计达到91.12%,也就是说,移动支付市场已经形成了双寡头垄断的格局。

在这种双寡头格局下,2C端市场几乎已经被垄断,而2B端市场还远未形成定局,也正是机会所在。新三板上有8家支付行业的企业,其中涉及第三方支付的业务都是2B端的。从近两年业绩来看,上述8家企业可谓喜忧参半;汇元科技、卡联科技、现在支付、鼎合远传的营收都有较大幅度的提升,而卡友信息、明天动力、锐融科技的业绩均出现下滑。

注:齐顺科技未能在2017年4月30日前准时披露2016年年报。

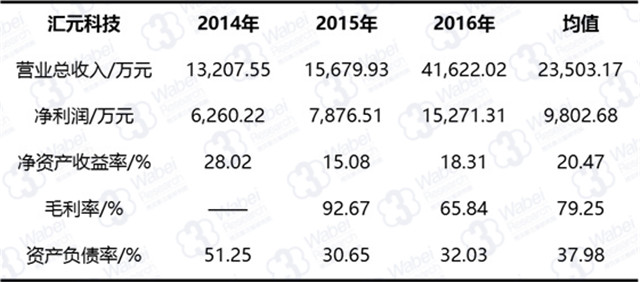

上表显示,汇元科技在新三板同行业中处于“龙头老大”的地位,是唯一一家净利润过亿元的企业。通过查阅资料,这家公司成立于2008年,于2015年2月12日挂牌新三板,成为两市及三板第三方支付行业第一股。

根据年报,2016年公司实现营收4.16亿元,同比增长165.45%;实现归属于挂牌公司股东的净利润1.52亿元,同比增长94.41%,业绩表现非常亮眼。除了财务指标,汇元科技还有两大核心优势,一是子公司汇元银通持有《支付业务许可证》,牌照的稀缺性为公司建立了很高的行业壁垒;另一个是强大的研发能力,汇元科技及其子公司拥有64项软件著作权,2016年研发支出为2633万元,占营收比例为6.33%。

目前,汇元科技市值已达35亿元,在新三板1万多家挂牌企业中排在百名左右,结合财务状况、成长性、研发能力、产业布局等多方面综合考量,汇元科技已经在互联网金融领域开辟出属于自己的位置。俗话说,“打江山容易,守江山难”,公司要维持自身在行业内的领先地位就需要不断进行创新,借助金融科技的力量稳固并提升差异化竞争优势。

综合上述分析,尽管互联网金融行业整体增速放缓,但是优质的公司始终能在风云变幻的市场上站稳脚跟,对于在新三板挂牌的互联网金融公司,P2P网贷、互联网保险、咨询服务、支付服务四个领域的企业表现突出,在行业整体增速放缓的背景下依然保持高速增长。随着技术和模式的创新,上述行业中企业的竞争将会是正和博弈,业务相似的企业将发掘各自的独特优势,满足市场上日益差异化的需求。

正如苏宁金融研究院互联网金融中心主任薛洪言所说,“回顾互金行业这几年,起于传统金融缝隙,兴于产品和模式创新,成于资本涌入,衰于野蛮生长。接下来,很可能败于资本退潮。至于之后,起决定性的,可能还是产品创新:或进一步毁于创新停滞,或再次起于产品创新。”

推荐阅读

快讯 更多

- 11-26 18:19 | 众兴菌业拟与涟水县人民政府签订《招商引资合同书》 拟投资设立涟水食用菌产业园项目

- 11-26 18:16 | 美芝股份中选vivo全球AI研发中心-精装工程采购项目(标段二)

- 11-26 18:14 | 健之佳拟用不超1亿回购公司股份 维护公司价值及股东权益

- 11-26 09:53 | 格灵深瞳收购深圳市国科亿道科技有限公司部分股权并增资5000万

- 11-26 09:37 | 炜冈科技拟以1.49亿购买衡所华威9.33%股权 华海诚科拟发行可转债收购炜冈科技所持衡所华威股权

- 11-25 10:41 | 精工科技与众亿汇鑫签署5.16亿元销售合同

- 11-21 10:28 | 儒竞科技使用部分超募资金和自有资金投资建设泰国新项目 第一期计划总投资金额2.26亿

- 11-21 10:06 | 供销大集拟以现金15.11亿元收购北京新合作商业发展有限公司51%股权

- 11-21 10:03 | 永利股份拟在泰国投资设立全资子公司 计划投资金额不超过5000万泰铢

- 11-21 09:55 | 杭州高新发生生产安全责任事故 公司及董事长胡宝泉被处罚